医療ローンのメリット・デメリットとは?使い道や審査についても解説

2023年01月05日

プチ整形や脱毛、歯列矯正などに興味があっても施術費用が高額になってしまうことを恐れてなかなか始められずにいる人も多いのではないでしょうか。医療ローンを使えば貯金がなくても、高額になりがちな保険適用外の治療や施術を受けることができます。医療ローンとはどのようなサービス内容なのか、どこで申し込めばいいのかなどの説明と合わせてメリットとデメリットを解説していきます。

目次

医療ローンは整形や矯正、医療脱毛などに使えるローン

医療ローンは目的別ローンのひとつで利用目的を限定しているため金利が低く抑えられるのが特徴です。治療や入院、検査などの保険診療だけでなく保険適用外の自由診療にも利用することができます。自由診療となるのは以下のような治療や施術です。

- 美容整形

- 歯列矯正

- 医療脱毛

- レーシック

- AGA治療 など

保険適用外の治療や施術の費用は高額になってしまうので、手持ち資金ではたりない場合に医療ローンが役立ちます。また、歯列矯正のような年単位で通院が必要な治療を早めに始めたい場合も資金がたまるのを待たずにすぐ始められます。

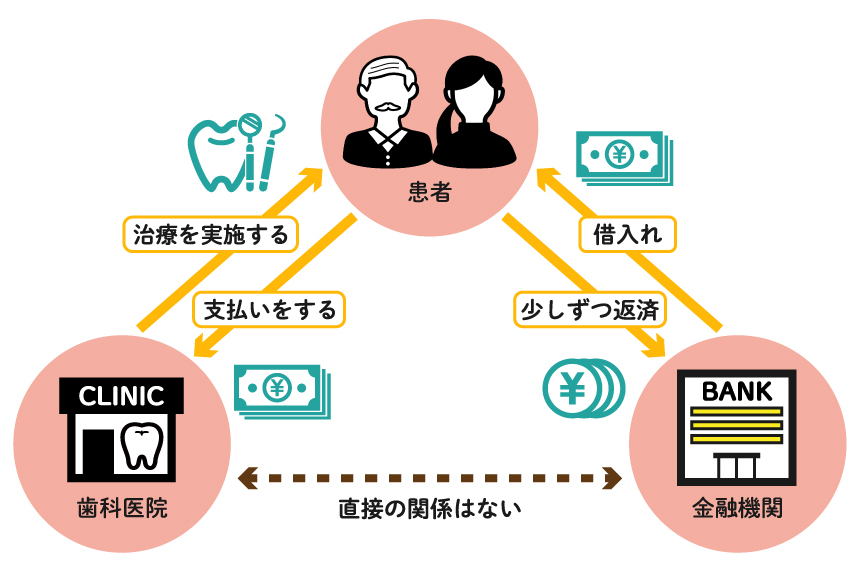

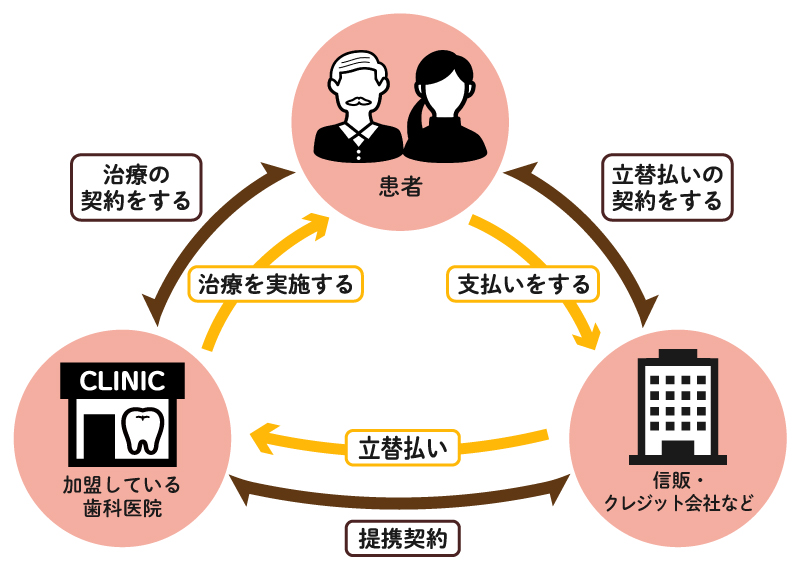

医療ローンはどこで借りられる?

医療ローンは大きく2種類あり、銀行系の医療ローンとクリニックが提携している信販系の医療ローンがあります。どちらも医療ローンという名称ですが、サービス内容には大きな違いがあります。それぞれの特徴について説明します。

| 銀行系医療ローン | 信販系医療ローン | |

| 金利 | 2.5~10%程度 | 4~14%程度 |

| 審査 | やや厳しい | 通りやすい |

| 審査にかかる期間 | 数日~2週間程度 | 即日から数日程度 |

銀行系医療ローンは低金利

銀行系の医療ローンのいちばんの特徴は低金利ということです。利用目的を限定することで金利が低くなっていますが、そのかわり審査にはさまざまな条件があります。

18歳以上で安定した収入があることが基本的な条件で、その他に勤務先や勤続年数、他社借入の有無、金融事故の有無などの情報から借主の返済能力が判断されます。

医療ローンは住宅ローンやマイカーローンにくらべると取りあつかっている銀行が少なめです。医療ローンの取り扱いがない場合はフリーローンなどを利用することを検討してみましょう。

医療ローンの対象となる治療は銀行により異なるので、自分が受ける治療や施術が対象となっているかしっかり確認しましょう。

信販系医療ローンは手続きがラク

医療機関には信販会社と提携して医療ローンを取り扱っているところがあります。治療を受けている医療機関でローンを申し込めるので手間が省けるのがメリットです。銀行系医療ローンとくらべると金利は高めになりますが、審査は通りやすい傾向があります。

病院によっては複数の信販会社から選べるところもあるので、借入条件を把握した上で自分に合った医療ローンを選ぶようにしましょう。

医療ローンのメリット3つ

自由診療は高額な治療費がかかるので自分に返済ができるのか不安になりますが、医療ローンは金利も低く、計画的な返済ができる仕組みになっています。医療ローンのおもなメリットについて解説します。

メリット①手持ちの資金がなくても治療を始められる

手持ち資金だけではたりないけれどお金を貯めている余裕がない場合、医療ローンを利用することですぐに治療を開始することができます。治療や施術が必要なときに始められるのは大きなメリットです。

歯列矯正は数年間にわたって通院が必要になります。資金がたまるのを待っていたら、適期を逃してしまいます。また、医療脱毛は肌を見せる時期になる前までに終わらせておきたいものです。どちらのケースも医療ローンを利用すれば時期を逃してしまう心配がありません。

メリット②保険適用外の高額な治療も毎月の負担を抑えて支払える

保険適用外の治療を受ける場合は高額な治療費の返済が心配になりますが、医療ローンでは計画的に分割で返済することができます。返済が生活に支障がないようにするには返済額を少なく設定することが重要です。返済額を少なくするために返済回数を多めに設定できるところもあるので窓口で相談したり自分でよく検討してから決めるようにしましょう。

メリット③ほかのローンに比べて金利が低め

| クレジットカードの分割払い | フリーローン | カードローン | |

| 金利 | 12.0~15.0% | 3~15%程度 | 4.5%~18%程度 |

| 使いみち | 自由 | 自由 | 自由 |

| 審査 | すでに持っていれば不要 | 通りやすい | 通りやすい |

医療ローンは利用目的を限定しているので金利は低めです。銀行系医療ローンだと2.5%〜10%程度で、信販系医療ローンだと4〜14%程度です。クレジットカードやカードローンなどは金利が高いので、同じように分割で返済ができるとしても、返済の総額がかなり違ってきます。医療ローンは審査が厳しめですが返済額が減らせることは一番のメリットです。審査に落ちることを恐れずにまずは医療ローンの利用を検討してみましょう。

医療ローンのデメリット3つ

医療ローンのサービス内容をよく知らずにいるとトラブルにつながることがあります。知らないでいるとデメリットになってしまうことをピックアップしました。医療ローンを申し込む前にデメリットついて知っておきましょう。

デメリット①金利がかかる

医療ローンは他のローンと比べて低金利ですが、融資してもらった以上かかった治療費に金利を上乗せして払わなければなならないのは仕方ありません。クリニックによっては金利を負担してくれるところもありますが、そのようなサービスをしているところは少ないので、基本的には支払総額は実際にかかった費用よりも多くなると心づもりをしておきましょう。

デメリット②審査があり誰でも使えるわけではない

医療ローンはだれでも利用できるわけではなく、申し込むための審査に通った人だけが利用できます。銀行の医療ローンの場合は18歳以上で安定した収入があることが条件です。また、クリニックと提携している信販系の医療ローンは未成年でも利用が可能で、18歳以上20歳未満の未成年は自分の名義で申し込むことができますが、連帯保証人が必要になる場合があります。

デメリット③途中でクリニックを変えられない場合も

通っている病院の医師や看護師との相性が悪かったり、ほかの病院でよりよい施術を受けたいなどの理由で転院を希望することがあるかもしれません。医療ローンを組んだあとの転院は注意が必要です。借り入れた全額を一括請求される危険があるからです。クリニックで申し込むローンはクリニックとの契約となるため、転院する際は解約しなければなりません。転院することが無いよう慎重に病院選びをしましょう。

医療ローンの審査基準

医療ローンを申し込むには審査に通らなければなりません。どのような情報によって判断されるのか、どういった人なら通りやすいのかなどを解説します。

審査基準①安定した返済が可能か

貸す側としては貸したお金をしっかり返せるのか確認する必要があります。そのため、返済能力があるかを判断するために次のような項目で属性調査をおこないます。

- 年収

- 職業

- 勤務年数

- 雇用形態

- 年齢

- 家族構成

年収は金額の高さと安定性が求められます。収入が高額であっても年ごとに変動がある人よりも、金額が一定の水準で安定して収入を得ている人の方が評価が高くなります。

審査基準②信用情報に問題がないか

信用情報とはクレジットカードやローンなどの信用取引についてのこれまでの申し込み状況や利用履歴のことです。携帯電話や家電製品を分割で購入した場合の支払履歴も信用情報に含まれます。

信用情報は信用情報機関(JICC、CIC、KSC)で保有されています。ローンの申込みの際に金融機関は信用情報機関に申し込み者の信用情報を照会して審査の判断材料とします。申し込み者の信用取引におけるこれまでの傾向がわかるので、返済能力を判断する重要な情報となります。

自分の信用情報は信用情報機関に開示請求をすることができます。すでに複数のローンを組んでいる場合は、新たなローンを申し込む前に整理しておくことをおすすめします。

医療ローンの審査基準③他社で借りすぎていないか

借入件数や借入総額が多い人が他社で新たに借入を行うことはかなり難しいことです。おまとめローンや借り換えローンを利用したりして、借入残高が少ないローンから優先的に完済状態にしていくことから始めましょう。

他社借入を隠して審査を受けても信用情報機関で調べればすぐにウソだとわかってしまいます。そればかりか虚偽申告をしたとしてさらに信用度を落としてしまいます。

医療ローンは学生や主婦でも利用できる?

銀行系の医療ローンは18歳以上で安定した収入があることが条件となるので学生の申し込みは難しい状況です。一方、信販系の医療ローンは18歳以上でアルバイトしていれば学生でも借りられる可能性があります。

主婦や収入のない人の場合は配偶者や家族に保証人になってもらえばローンを組むことができます。

医療ローンへの申し込みは職場にバレる?

審査では本人が申告した会社に実際に勤務しているか確認するため、勤務先に電話をかける「在籍確認」が行なわれます。

銀行のローンの場合は銀行名を名乗ることもあるようですが、個人名でかけてくることが多く、医療ローンの審査のためなどと目的を告げることもないため、在籍確認が原因でローンの申し込みがばれることはありません。

ただし、本人が電話に出たときは、住所や生年月日などを確認されることもあるので、私用の電話に厳しい職場では対策が必要となるかもしれません。

在籍確認において申告と事実に矛盾が見つかれば、意図的ではなくとも、虚偽の申告をしたとみなされることも考えられます。申込書の記入内容はきちんと確認するようにしましょう。

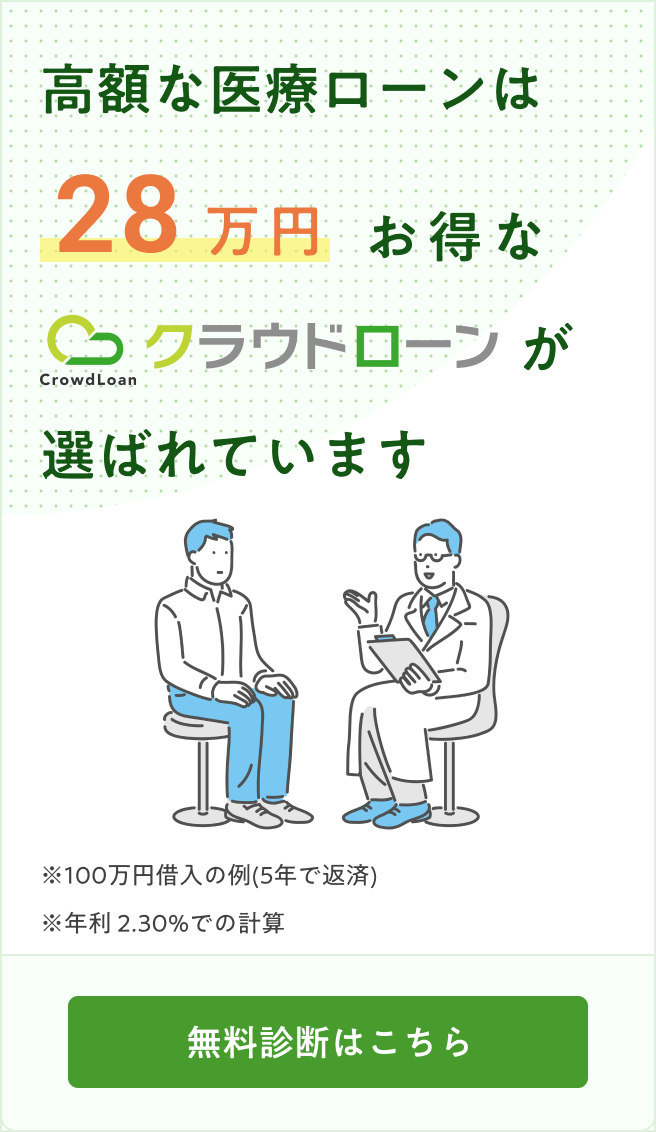

低金利な医療ローンはクラウドローンで探そう!

低金利な医療ローンを探すなら「クラウドローン」が便利です。銀行系ローンの複数のプランを比較しながら選べます。

クラウドローンはお金を借りたい人と融資したい金融機関をつなぐ日本初の金融プラットフォームです。希望の借入条件を登録するだけで、融資可能な金融機関を見つけ出し、金融機関から直接プランの提案をしてくれます。

医療機関提携ローンと銀行のローンの金利を比較することもできます。

医療ローンのほかに、カードローンやフリーローンも探すことができます。

すべての手続きはオンラインでOK!

急ぎで治療費を用意したいときでも申込から融資までスピーディに対応してくれます。

医療ローンはメリット・デメリットをしっかり把握して自分に合ったものを選ぼう

医療ローンを利用するとまとまったお金がなくても、思い立ったタイミングで治療や施術を受けることができます。また、返済は回数を多くするなどして生活に支障のない金額を設定することができます。ただし、金利がかかりますし、病院を変えることになった場合は少し面倒なことになる可能性もあります。

医療ローンのサービス内容についてメリットとデメリットについて把握してから契約するようにしましょう。

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら

医療ローンは美容整形や歯列矯正など、高額な自由診療に役立つ手段です。金利が低めで返済計画も柔軟なのが魅力です。銀行系は低金利である一方、審査が厳しいですが、信販系は手続きが簡便で審査も通りやすい傾向があります。ただし、金利負担や転院時の制約など、デメリットも念頭に置く必要があります。審査基準は安定した収入や信用情報が重視されます。