抗がん剤治療の費用はいくらかかる?費用の目安と費用を抑える制度を紹介

2023年10月23日

「もしがんと診断されたら、治療費にいくらぐらいかかるのだろう」「予想以上に治療費が高額になったら支払えるのだろうか」という不安を抱える方も多いはず。そこで今回は、抗がん剤治療にかかる費用の目安や内訳を解説しながら、費用負担を抑えるためにあらかじめ知っておきたい公的制度やサービスを紹介します。さらには、抗がん剤治療費が払えないときに役立つ制度や、医療ローンについてもくわしく説明していきます。

目次

抗がん剤治療とは

がんの主な治療法には「抗がん剤治療」「手術治療」「放射線治療」があり、これらは「三大療法」と呼ばれています。

そのひとつである抗がん剤治療は、がんの増殖を抑えて死滅させる効果のある薬を用いて、転移や再発を予防する治療法であり、「薬物療法」または「化学療法」とも呼ばれています。近年は「分子標的薬」や「免疫療法」などの新しい抗がん剤が次々に開発されていることから、小さながん細胞にも効果を発揮しています。

最近では副作用を抑える薬の開発が進み、通院で抗がん剤治療をおこなえるケースも増えています。

抗がん剤治療の費用は健康保険が適用される

基本的に、抗がん剤治療の費用には健康保険が適用されます。よって、治療費の自己負担の割合は75歳以上の方は1割、70~74歳までの方は2割(所得によっては3割)、70歳未満の方は3割負担となります。

つまり、3割負担の方が100万円の抗がん剤治療を受けることになると、自己負担額は30万円となり、保険診療が適用されない「先進医療」による治療費用や差額ベッド代については、全額自己負担となります。

抗がん剤治療費用の自己負担額は50~100万円

抗がん剤を用いた治療にかかる費用は、それぞれの患者によって異なり、がんの種類や進行度(ステージ)、抗がん剤治療で使用する薬の組み合わせや患者の体格などによっても大きく変わります。

<治療期間が長ければ費用も高くなる>

抗がん剤の種類によって異なりますが、通常の抗がん剤治療は、投薬期間と休養期間を組み合わせておこないます。この流れを「1クール」「1コース」と呼び、1~数週間かけておこなうのが一般的です。通常、この周期を数回繰り返しますが、治療期間が長く続くか短期間で終わるかは、がんの症状や患者ごとに異なります。

<転移や再発があればさらに必要>

一概には言えませんが、費用の目安は入院費用で30万円前後、通院での治療費としては1ヵ月あたり2~6万円程度です。よって、治療期間が半年から1年程度続くことを想定すると、費用のトータルは50~100万円程度となります。さらに追加の治療が必要になれば、さらなる費用がかかるでしょう。

抗がん剤治療の費用の内訳

抗がん剤治療の費用の内訳として、主に次のようなものが挙げられます。

- 病院で支払う抗がん剤治療などの薬代

- 入院基本料(食事や差額ベッド代などを除く)

- 血液検査、CT、レントゲン、エコーや生検などの検査費用

- 診察費用

- 調剤薬局で支払う薬代

初めて抗がん剤治療を受ける際の最初の1クールは、入院をして状態を確認するのが一般的です。その他にも、治療の際には毎回血液検査を実施したり、場合によってはCTやレントゲンなどのさまざまな検査で身体の状態を確認するため、検査費用は治療ごとにかかります。さらに治療による副作用が起きた場合には、副作用に対する治療をおこなう必要があります。

また、上記の他にも次のような費用がかかることを見込んでおく必要があります。

- 通院のための交通費

- 職場や生命保険会社へに提出する診断書や証明書の作成料

- 入院時の日用品や消耗品代

- 個室などを利用した場合の差額ベッド代

- 副作用で脱毛が起きた場合のウィッグ代金

未承認の抗がん剤治療費用は全額自己負担

抗がん剤のなかには、外国では承認されていても日本では未承認のものもあります。抗がん剤治療は基本的に健康保険が適用されますが、未承認の抗がん剤は適用外となるため全額自己負担の自由診療となり、かかる費用は非常に高額になってしまいます。

抗がん剤治療の費用負担を抑える制度やサービス

抗がん剤治療が長期にわたると想像以上の費用がかかり、経済的に大きな負担を与えてしまう可能性があります。そこでここからは、必ず知っておきたい抗がん剤治療の費用負担を抑えるために役立つ制度やサービスを紹介します。

抗がん剤治療の費用は高額医療費制度の対象になることも

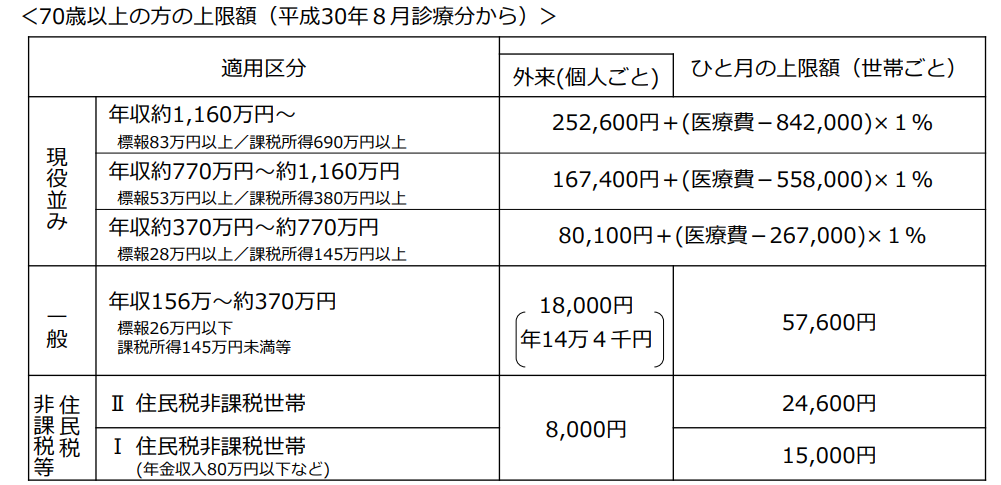

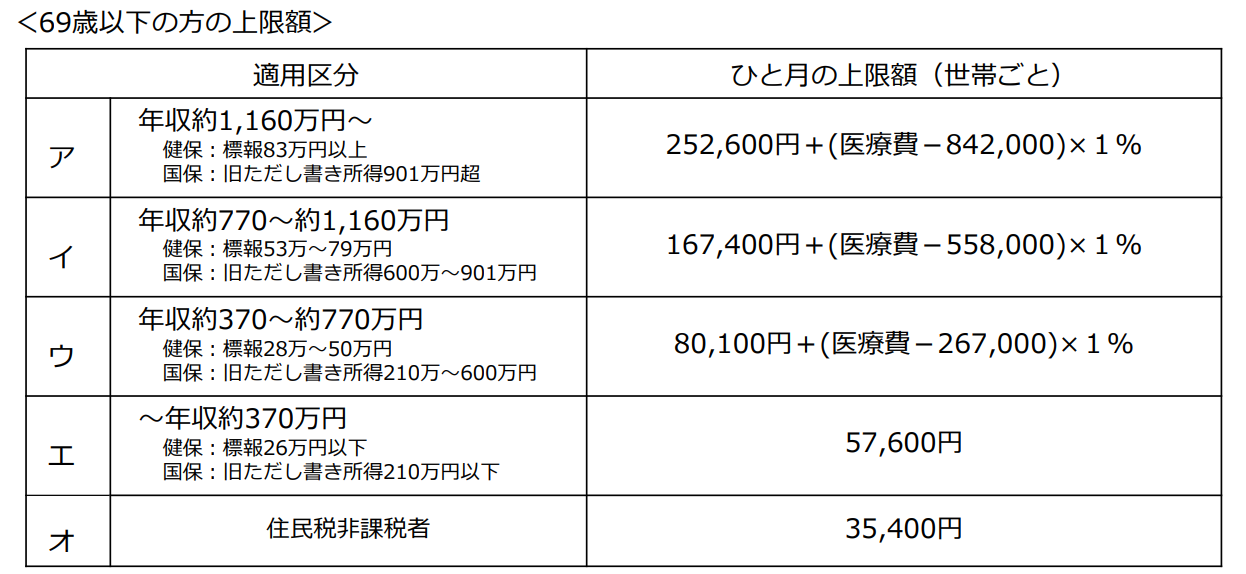

「高額医療費制度」とは、医療機関や薬局の窓口で支払う医療費がひと月あたりの上限額を超えた場合に、その超えた額を支給する制度です。ひと月あたりの上限額は、上記の表のとおり年齢や所得によって異なります。

<一定条件を満たせばさらに軽減できる>

1人1回分の窓口負担では上限額を超えない場合でも、複数の受診や同じ世帯の方が同じ公的保険に加入していれば、世帯で合算することができる「世帯合算」が利用できます。ただし、70歳以上であれば自己負担額(1ヵ月)をすべて合算することができますが、69歳以下の場合は21,000円以上のものに限られ、1つの医療機関であっても医科と歯科、入院と外来は分けて計算しなければなりません。

また、過去12か月以内に3回以上上限額に達した場合は、4回目からは上限額が引き下げられる「多数回該当」を利用すれば、自己負担分をさらに軽減することができます。

<限定額適用認定証を利用>

入院費用などあらかじめ限度額を超えることがわかっている場合は、加入している公的医療保険から事前に「限定額適用認定証」を入手しておきましょう。医療費の支払い時に健康保険証と共に提示すれば、窓口での支払いが自己負担限度額までで済みます。

抗がん剤治療費用を医療費控除すれば税金が安くなる

医療費控除とは、1年間の医療費が1世帯あたり10万円を超えた分の額(所得が200万円未満の場合は収入の5%)が控除対象となり、納めた所得税や住民税の一部が戻ってくるという制度です。よって、高額になりやすい抗がん剤治療の費用を医療費控除すれば、税金を安く抑えられる可能性があります。

<誰もが同じように利用できるわけではない>

ただし、医療費控除の還付率は所得税の税率によって異なります。また、たとえ高額な医療費を支払っていても、年金収入で生活していたり、休職中など所得税が発生していない方や、住宅ローン減税やふるさと納税などですでに所得税の戻りがある方は、医療費控除を利用することはできません。

抗がん剤治療での休職は傷病手当金が支給される場合も

傷病手当とは、会社員や公務員が病気やケガなどで仕事を休んだときに支給される手当であり、抗がん剤治療での休職も対象です。傷病手当の支給額は休業前の1年間に得た平均給与のおよそ3分の2、通算で1年6か月分の支給が受けられます。

利用できる条件

- がんなど病気療養のための休業であること

- 働けない状態にあること

- がんなど病気で仕事を連続3日休み、かつ4日目以降も仕事に就けないこと

- 休業中の給与の支払いがない(傷病手当金よりも少ない)こと

傷病手当の対象となる方は、健康保険組合または協会けんぽの被保険者か、共済組合の加入者です。市区町村が管理する国民健康保険では利用できませんが、職能団体が定める国民健康保険組合については、傷病手当制度を設けている場合もあります。

がん保険や医療保険に入っていれば給付が受けられる

がんと診断される前に「がん保険」や「医療保険」に加入していれば、高額な治療費用もカバーできる可能性があります。ただし、給付条件や金額は保険の内容によって異なります。また、近年は「抗がん剤治療特約」が付いた商品も多く販売されていますが、商品によっては通院での治療費用に対応していないケースも少なくないので注意が必要です。

抗がん剤治療費用が払えないときは

がん治療は長期間に及ぶこともあり、その分高額になる治療費の支払いが難しくなることも。そこでここからは、高額な治療費の支払いが困難になったときに役立つ制度や対策、医療ローンについて説明していきます。

高額療養費貸付制度を利用する

前出の「高額医療費制度」を利用した場合、上限額を超えた分である「高額療養費」が手元に払い戻されるのは、医療費を窓口で支払ってから2~3ヵ月後です。そこで、当座の支払いに困ってしまった場合に利用できるのが「高額療養費貸付制度」という公的制度です。当座の医療費の支払いに必要な費用を無利子で融資してもらえるため、家計の負担を軽減できます。

<貸付額は払い戻し額の8~9割程度>

申請は加入している健康保険組合や社会保険事務所へ、国民健康保険の場合は各市町村の担当窓口におこないます。貸付額は組合や自治体によって異なりますが、公的医療保険では高額療養費の払い戻し額の8割相当額、組合健保や国民保険の場合は8~9割相当額を貸付を受けられます。

治療前に病院や医療機関に相談する

がん治療のための入院や手術費用の支払いが難しい場合は、あらかじめ病院や医療機関に相談しておくことをおすすめします。場合によっては、分割払いや支払期日の延期を認めてもらえるケースがあるようです。

医療ローンの利用も検討する

これまで紹介してきた制度やサービスを利用しても、抗がん剤治療や手術にかかる高額な費用をカバーできない場合は「医療ローン」を利用することも検討しましょう。

「メディカルローン」とも呼ばれる医療ローンは、医療行為を受けるための目的別ローンのひとつです。入院・手術費用だけでなく、公的医療保険の対象とならない自由診療の費用も対象となり、フリーローンやカードローンよりも低い金利で利用できるのが特徴です。

<医療ローンを探すならクラウドローン>

より低金利の自分に合った医療ローンを見つけるためには、複数のプランを比較することが大切です。そこでお役に立つのが、クラウドローン。クラウドローンはお金を借りたい個人と融資したい銀行を結ぶ、国内初の融資プラットフォームです。

<登録から本契約までのすべての手続きがオンラインで完結>

一般的な比較サービスとは異なり、希望の借入条件を登録するだけで、融資可能な金融機関のみを一覧化できるので、より低金利で最適なプランを効率的に選ぶことができます。さらに、金融機関の担当者から直接プランの提案を受けることもできるため、高い確率で融資が成立します。

まずは、最短3分でできる無料診断をしてみましょう!

抗がん剤治療は制度を活用して費用負担を抑えよう

抗がん剤治療をはじめとしたがん治療には多くの費用がかかります。しかし、たとえがんになってしまっても、経済的負担を軽減できる公的制度やしくみがあることをあらかじめ知っていれば、不安を減らすことができるでしょう。

また、それでも自己負担額の支払いに困ったときには医療ローンという選択肢があることも理解しておけば、さらに安心です。がん治療は決してひとりで悩まずに、さまざまな制度や支援を活用しましょう。

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら