社用車をローンで購入したい!法人名義や事業用途でマイカーローンは使える?

2026年04月30日

車を購入する際、個人だけでなく「法人名義で契約して経費として計上したい」と考える経営者や個人事業主の方は少なくありません。しかし、一般的に知られている「マイカーローン」をそのまま事業用として利用できるのでしょうか。

この記事では、法人や事業主が社用車を購入する際のローンの仕組みや、最適な資金調達の方法について解説します。

目次

個人のマイカーローンを使って事業用車両は購入できる?

結論からお伝えすると、個人向けのマイカーローンを法人名義や事業用途で契約することは、原則としてできません。

マイカーローンは資金使途の制限あり!

一般的なマイカーローンのほとんどは、個人がプライベートで利用することを想定しています。 もし、営業車や配送用、あるいは従業員の送迎用といった「事業用途」で車を利用する場合、それは「事業性資金」とみなされ、最終審査で契約不可となるリスクがあります。法人として車を購入し、経費として適切に計上したいのであれば、「事業性融資」という枠組みを選択する必要があります。

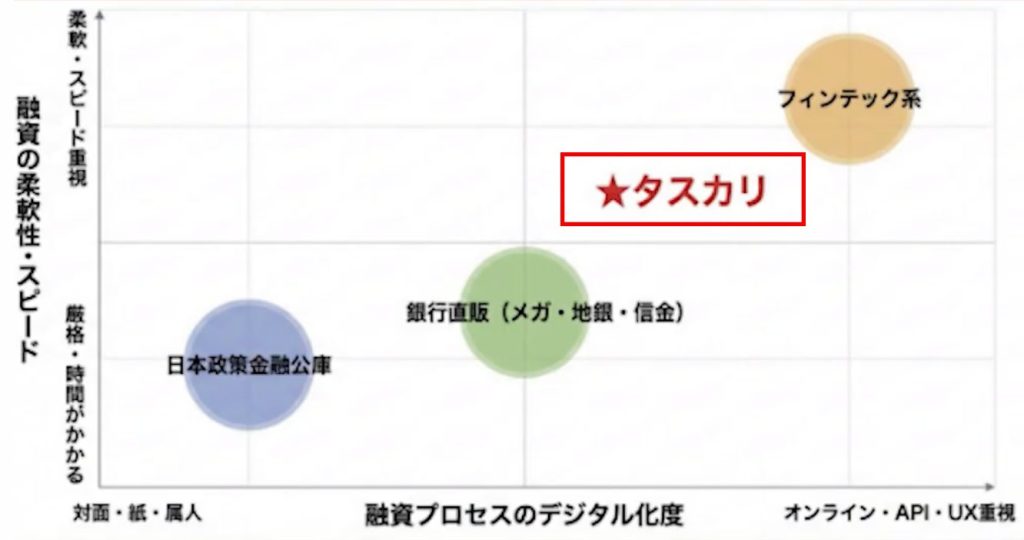

【3つの主要手段】法人名義・個人事業主が車を購入するためには?

法人や個人事業主が車を購入する場合、主に3つの資金調達ルートが考えられます。それぞれのメリット・デメリットを理解し、自社の状況に合わせて検討してみましょう。

①日本政策金融公庫による事業性融資

1つ目は、日本政策金融公庫(以下、公庫)の活用です。特に創業間もない時期や、実績が少ない段階でも相談ができるため、多くの経営者が最初に検討する選択肢と言えます。

【メリット】

民間の金融機関がリスクを取りにくい創業期でも融資を受けられる可能性があり、返済負担を抑えやすい傾向にあります。

【デメリット】

審査期間が比較的長く、詳細な事業計画書の作成が必須となります。ファイナンスの知識がない場合、準備に多大な時間を要することがデメリットです。

②銀行融資(プロパー融資と保証付き融資)による事業性融資

2つ目は、民間銀行からの融資です。銀行融資には、銀行が直接リスクを負う「プロパー融資」と、信用保証協会の保証を付ける「保証付き融資」があります。

【プロパー融資】

ハードルが非常に高く、既に取引実績がある優良企業でなければ、数百万円単位の車両購入費用であっても新規で借りるのは困難です。

【保証付き融資】

外部の保証を活用するため、プロパー融資に比べれば審査のハードルは下がります。最近ではオンライン手続きが可能な銀行も増えており、利便性が向上しています。

③法人カード・ファクタリング等の代替手段による事業性融資

3つ目は、融資以外の資金調達です。法人カードの分割払いや、売掛債権を現金化するファクタリングなどが挙げられます。

【メリット】

審査が非常に早く、急ぎで運転資金を確保したい場合に有効です。特にカードのキャッシング枠などは、枠内であれば使途を問われない利便性があります。

【デメリット】

融資に比べて金利や手数料が非常に高く設定されています。これらを繰り返し利用すると、事業の利益を圧迫し、資金繰りを悪化させる原因になりかねません。

事業成長を加速させる新たな選択肢「TASUKARI(タスカリ)」とは?

「事業用のローンをもっと手軽に、より良い条件で選びたい」。そんな声に応えて誕生したのが、事業性融資プラットフォーム「タスカリ」です。

クラウドローンの実績をビジネス領域へ拡張

「タスカリ」を運営するのは、日本初の銀行ローンマッチングサービスを展開するクラウドローン株式会社です。

クラウドローンは、主に個人向けの銀行ローン(マイカーローンや教育ローンなど)において、約40の金融機関と提携し、毎月約7,000人が利用するなど、多くのマッチング実績を築いてきました。

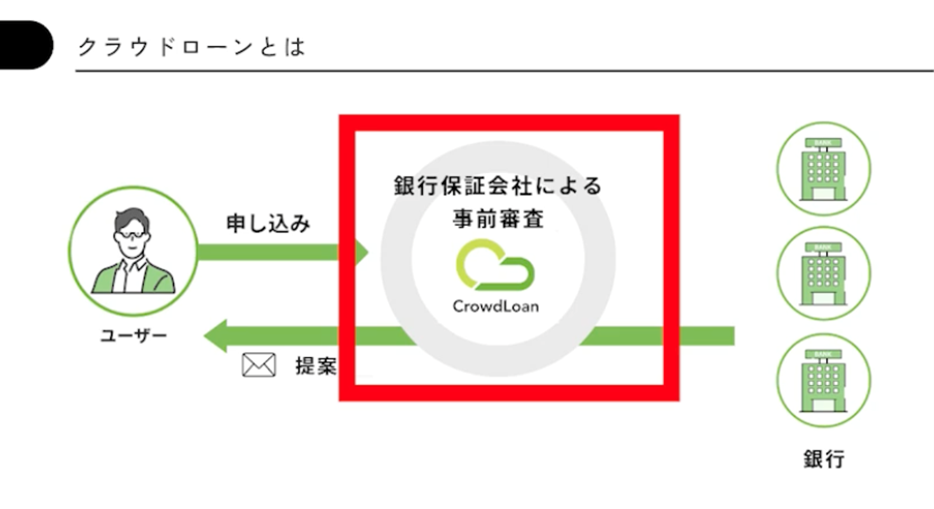

「タスカリ」には、クラウドローンで培われた「事前の仮審査」の仕組みが導入されています。

【タスカリの特長】「借りられる見込み」が先にわかる仕組み

従来の融資のように「銀行へ行って結果を祈る」のではなく、まずはスマホで情報を登録し、保証会社による事前審査で「どれくらい借りられそうか」の見込みを確認してから、具体的な銀行提案へ進むことができます。

これまで個人向けに構築してきた「信用を滑らかに流す仕組み」を、ビジネスの「成長のための信用」へと拡張したのが「タスカリ」の役割です。

「タスカリ」を利用するメリット

売上500万〜3億円規模の小規模事業者に特化した「タスカリ」には、以下のメリットがあります。

①スマホで完結、最短即日のスピード感

公庫などに比べて審査が早く、事前審査の結果は最短即日で判明します。窓口に足を運ぶ必要がなく、移動中や業務の合間にも手続きを進められる手軽さが好評です。

②複数の銀行から提案が届く

融資をしたい複数の銀行から具体的な条件が届くため、ユーザーは比較して選べる立場になれます。1社だけに申し込む従来の方法と異なり、金利や返済期間などの条件を見比べながら最適な提案を選択できる点は、特に初めて事業性融資を利用する方にとって大きなメリットです。なお、営業や勧誘の連絡は一切ないので、その点もご安心ください。

③書類準備の「ナビ」付き

何を用意すればいいか画面が案内してくれるため、決算書や確定申告書の準備で迷うことがありません。融資初心者でもステップに沿って手続きを進められるよう設計されており、「何から始めればよいかわからない」という不安を解消します。

④ムダな申し込みを減らせる

先に見込みを確認してから本審査に進むため、「申し込んだけど落ちた」という手間を最小限に抑えられます。審査に落ちると信用情報にも影響する場合があるため、見込みを確認してから動けるこの仕組みは、事業者の信用を守る意味でも重要です。

⑤適切なコストでの調達をサポート

手数料の高いファクタリングなどと比較して、より負担の少ない銀行融資(外部保証の活用など)を紹介します。長期的に見ればコスト差は非常に大きく、事業の収益を守ることに直結します。

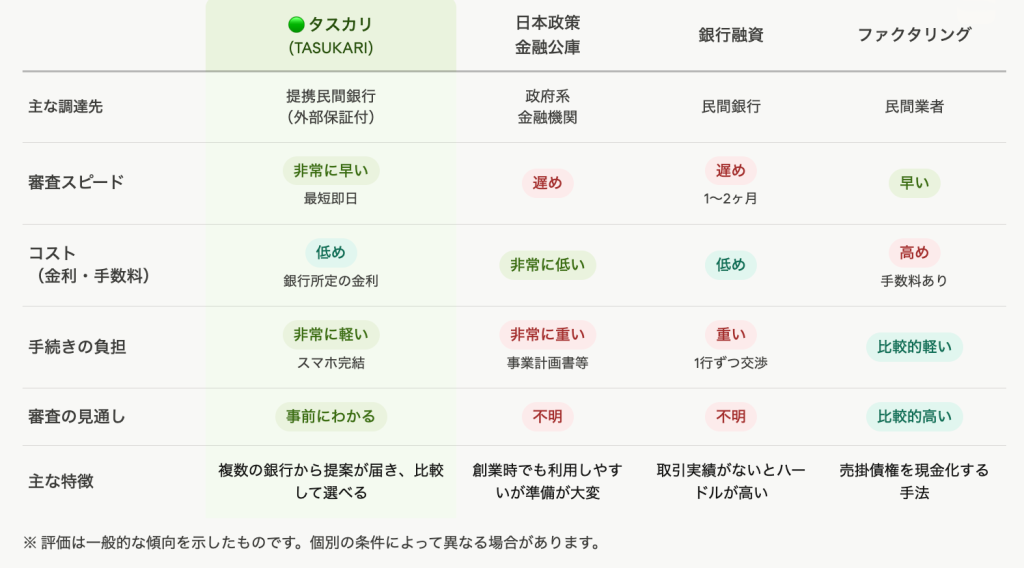

「タスカリ」と他の資金調達ルートとの違い

「タスカリ」と、先に挙げた事業性融資との違いは下記の表をご参照ください。

まとめ

社用車をローンで購入する場合、個人向けのマイカーローンではなく、「事業性融資」という選択肢を正しく選ぶことが重要です。

事業の成長を加速させるためには、手元のキャッシュを温存し、適切なレバレッジをかけるための資金調達が欠かせません。

従来の銀行融資に高いハードルを感じていた方も、新サービス「タスカリ」のようなプラットフォームを活用することで、効率的に最適な融資条件を見つけることができるようになります。

最適なファイナンスを活用し、さらなるビジネスの成長を目指してみてはいかがでしょうか。

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら