【審査落ち回避】マイカーローンは年収の何割までが目安?

2026年05月11日

年収に対してどれくらいのマイカーローンを組めるのか、気になっている方は多いのではないでしょうか。「年収の30〜40%まで」「半分が上限」など、さまざまな情報が出回っており、何が正しいのか迷ってしまう方もいるかもしれません。

この記事では、実際にどれくらいまで借りられるのか、返済シミュレーションを使いながらわかりやすく解説します。借入金額と金利の関係や、審査のタイミングについても整理していますので、ぜひ参考にしてください。

目次

車を買うときに必要なお金は?

車を購入するときは、車両本体価格だけでなく、税金や登録費用などの諸費用も必要です。諸費用の目安は、車両価格の1〜2割程度とされており、購入時にはあらかじめ予算に含めておく必要があります。

また、購入後もガソリン代・駐車場代・保険料・メンテナンス費用などの維持費が継続的にかかります。車は購入費用だけでなく、「持ち続けるための支出」も考慮することが大切です。

一般的に、貯金で車を購入する場合、車両価格の目安は「年収の半分程度」といわれています。たとえば年収600万円なら、300万円前後が一つの基準です。実際には、30歳頃までに貯金をして、結婚や出産などのライフイベントをきっかけに購入するケースもあります。

ただし、これは現金で購入する場合の考え方です。マイカーローンを利用する場合は、「いくらまで借りられるか」という別の視点で考える必要があります。

実は年収と同額まで借りられるケースが多い

「マイカーローンは年収の30〜40%まで」「年収の半分が上限」といった情報を見かけることがあります。しかし、実際には銀行系マイカーローンで、年収と同額程度まで借りられているケースも少なくありません。

たとえば年収600万円の方なら、600万円前後のローン審査に通る可能性があるということです。意外に感じるかもしれませんが、銀行のマイカーローンは世間のイメージよりは比較的高額まで借りられる傾向があります。

ネット上ではさまざまな情報が紹介されていますが、「無理なく返せる金額」と「審査上借りられる金額」は別です。この2つが混同されていることで、「年収の○%まで」という情報が独り歩きしているケースもあります。

返済シミュレーションで確認すると

銀行のマイカーローンは、最長10年程度まで返済期間を設定できる商品が多くあります。たとえば年収600万円の方が600万円を10年で借りた場合、単純計算では年間60万円、月あたり約5万円の返済です。

実際には金利負担が加わりますが、「年収と同額を借りる」と聞いてイメージするほど、毎月の返済額が極端に高くなるわけではありません。

具体例:600万円・金利2.5%・10年返済の場合

600万円を金利2.5%で10年返済した場合、毎月の返済額は56,561円です。では、月収50万円(額面)の方が、このローンを返済していくケースで考えてみましょう。

| 項目 | 金額 |

|---|---|

| 月収(額面) | 500,000円 |

| 社会保険料 | 75,000円 |

| ローン返済 | 56,000円 |

| 維持費(ガソリン代・保険料など) | 25,000円 |

| 残額(家賃・食費・日用品などへ) | 約 344,000円 |

月収50万円の場合、社会保険料などで約75,000円が差し引かれ、手取りは約425,000円になります。さらに、ローン返済約56,000円に加えて、ガソリン代や保険料などの維持費約25,000円がかかるため、車関連の支出は毎月約81,000円です。

その結果、手元に残る金額は約344,000円となります。この中から、家賃や住宅ローン、食費、日用品費、教育費などを支払っていくことになります。

独身の方や共働き世帯であれば、十分生活できそうと感じる方もいるかもしれません。一方で、教育費や住宅費の負担が大きい家庭では、同じ返済額でも余裕が少なく感じるケースもあります。

ここで大切なのは「いくら借りられるか」ではなく、「無理なく返し続けられるか」という視点です。高額な車を選べるからといって、必ずしもその金額まで借りる必要はありません。自分の生活スタイルや今後の支出を踏まえて、無理のない返済計画を立てることが重要です。

また、ローンには金利がかかるため、現金一括購入より総支払額は増えます。ただし、その分、手元の現金を残せるというメリットもあります。最近は物価上昇が続いており、急な出費に備えて預貯金を確保しておきたいと考える方も増えています。

借入額が増えると金利は上がる?

年収と同程度まで借りられると聞くと、「借入額が大きいほど金利も高くなるのでは?」と不安に感じる方もいるかもしれません。しかし実際には、借入額が増えることで金利が上がるケースもあれば、逆に下がるケースもあります。

これは、銀行ごとに収益の考え方が異なるためです。少額の融資は、借入額に対して審査や事務対応のコストが大きくなりやすい一方、銀行側が得られる利息収入は限られます。そのため、100万円未満などの少額ローンでは、比較的高めの金利を設定している銀行もあります。

一方で、500万円以上など一定額以上の借入で、通常より低い「優遇金利」が適用される銀行もあります。

つまり、借入額が大きいからといって、必ず金利が高くなるわけではありません。金利の仕組みは銀行によって異なるため、申し込み前に金利条件や優遇内容を比較しておくことが大切です。

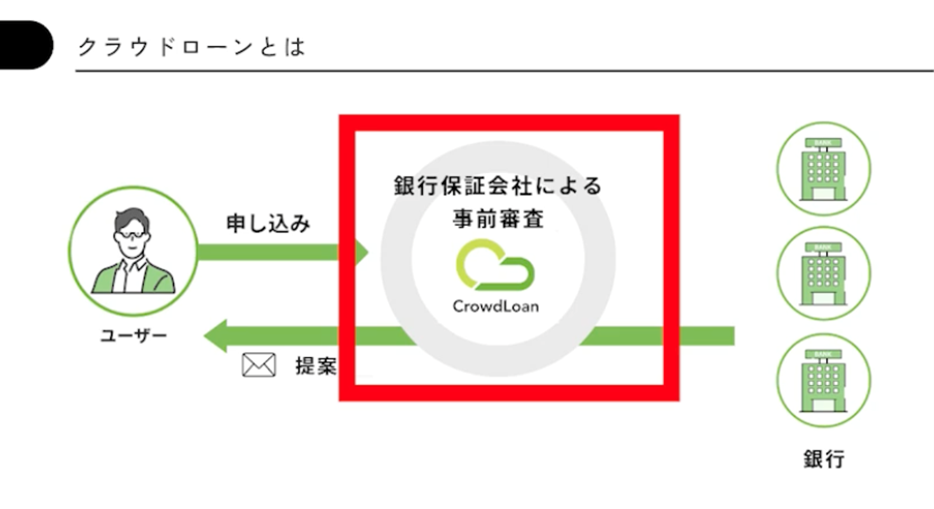

金利の比較にはクラウドローンが便利

複数の銀行のホームページを見ながら、金利や条件を一つひとつ比較するのは、想像以上に手間がかかります。そんなときに便利なのが、複数の銀行へまとめて事前審査を申し込めるクラウドローンです。

クラウドローンは、現在全国約40の金融機関と提携しており、一度情報を入力するだけで、複数の銀行へまとめて事前審査を申し込めるサービスです。

これまで取引のなかった銀行から提案が届くこともあり、自分では見つけにくかった好条件のローンに出会えるケースもあります。

審査結果は早ければ30分程度、通常でも数時間以内にメールで届きます。借入可能額や実際の金利を一覧で比較できるため、自分に合った条件を効率よく検討しやすい点もメリットです。

また、契約までオンラインで完結できるローンも多く、営業電話がかかってくることもありません。忙しい方でも利用しやすく、落ち着いて比較検討しやすいサービスです。

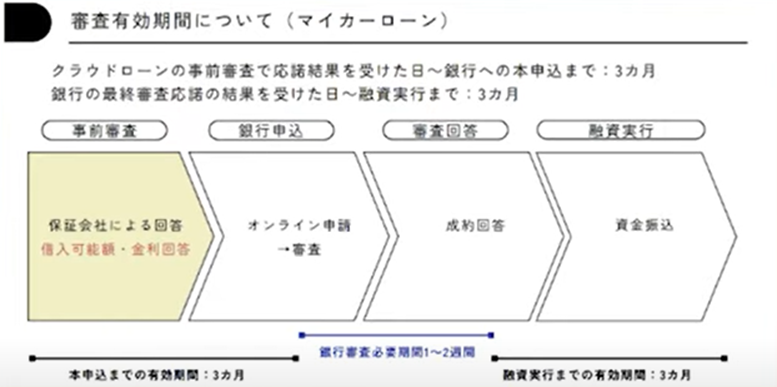

審査はいつ申し込めばいい?

「まだ欲しい車が決まっていない」「人気車種で納車まで半年以上かかる」といった場合、銀行マイカーローンの審査をいつ受けるべきか迷う方も多いです。

実は、銀行マイカーローンの審査結果には有効期間があります。多くの銀行では、審査通過後3カ月以内に契約・融資実行を行えば、その審査結果を利用できます。

そのため、ディーラーへ来店する10日前後前までに事前審査へ申し込んでおくと、借入可能額や金利の目安を把握した状態で商談を進められるためスムーズです。

審査の有効期間を最長6ヶ月に延ばす方法

「3カ月以内に車を決められるか不安」という場合は、クラウドローンを活用することで、実質的に長めの準備期間を確保できるケースがあります。

クラウドローンでは、事前審査で利用する保証会社の審査結果に約3カ月の有効期間があります。その後、利用する銀行を選んで正式審査・融資実行へ進むため、全体では最長6カ月程度かけて車選びを進められる仕組みです。

途中で銀行への正式申し込みは必要になりますが、「3カ月+3カ月」で比較的余裕を持って検討できる点は大きなメリットといえます。

また、あらかじめ借入可能額の目安を把握した状態で車選びができるため、現実的な予算感を持ちながら購入計画を立てやすくなります。

途中でローン金額が変わった場合

車選びを進めるなかで、当初の予定より借入金額が変わることもあります。金額が下がる場合は、すでに確保されている枠の範囲内で手続きを進めるため、再審査は不要です。

一方、金額が増える場合でも、たとえば500万円で申し込んでいたものが530〜550万円程度に変わる場合は、差額分について審査が行われます。ただし、すでに500万円の枠が確保されているため、同程度の金額であればそのまま利用できる可能性が高いです。

まとめ

マイカーローンの借入可能額は、条件次第では年収と同程度まで借りられるケースが多くあります。大切なのは、毎月の返済額と手元に残る資金のバランスを確認しながら、自分の生活に合った計画を立てることです。

複数の銀行を比較するならクラウドローンが便利です。事前審査は無料で申し込めますので、ぜひ活用してみてください。

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら