22歳で1500万円超のポルシェ購入|若手社員のリアルな車購入事情

2026年05月26日

高額な車を購入する際、「どのローンを選べばよいのか」と悩む方も多いのではないでしょうか。マイカーローンには銀行ローンやディーラーローンなど複数の選択肢があり、それぞれ仕組みや特徴が異なります。

今回紹介するのは、22歳のクラウドローン社員が、1,550万円超のポルシェ911 GT3を購入した事例です。若手社員がどのように高額車を購入したのか、その背景には、年齢や年収、借入可能額など、ローン選びに関わるさまざまな事情がありました。

この記事では、この実例をもとに、高額車購入時のローンの考え方や、残クレ(残価設定型クレジット)の仕組み、将来的な借り換えの選択肢などについて、わかりやすく解説します。

目次

22歳社員が乗るポルシェ911 GT3とは

クラウドローンの若手社員・剣持さん(22歳)は、2026年1月に1,550万円のポルシェ911 GT3を購入しました。ポルシェ911 GT3は、クーペボディならではの美しいリアの流線形ラインとリアスポイラーが特徴的なスポーツカーです。車内にはロールバーが装備され、後部座席を取り外して剛性を高めた走行特化仕様となっており、これはメーカー純正の状態です。

新車価格は当時で約2,000万円、現行モデルでは3,000〜4,000万円ほどする高級スポーツカーですが、今回は中古車で1,550万円での購入です。剣持さんは「ずっと夢だった車で、ここ数年毎日のように調べていました。初めて乗った時は、ようやく夢を叶えられたという気持ちでとても嬉しかったです」と話しています。

剣持さんは現在、大学に通いながらクラウドローンが運営する車専門YouTubeチャンネル「車とずっと」にメイン出演し、ディレクションや編集も担当しています。副業を含めた収入でこの購入を実現させたそうです。

どうやって購入したの?

剣持さんは、今回のポルシェ911 GT3の購入にあたり、ディーラーローンの「残クレ(残価設定型クレジット)」を利用しました。

クラウドローンではこれまで、「金利面では残クレよりも銀行ローンの方が有利になりやすい」と繰り返し発信しています。それにもかかわらず、剣持さんが今回あえてディーラーローンの残クレを選択したのには、若手社員ならではの事情がありました。

銀行ローンが難しかった2つの理由

1つ目は、審査のハードルです。銀行のマイカーローンは、年収や勤続年数などを重視する傾向があり、入社1年未満の新入社員という状況では、審査通過が難しいケースがあります。

2つ目は、借入可能額の上限です。銀行のマイカーローンは、1契約あたりの借入上限がおおむね1,000万円前後に設定されていることが一般的です。今回購入したポルシェ911 GT3は1,550万円と高額なため、1つの銀行ローンだけでは資金をまかないきれませんでした。

こうした事情から、剣持さんにとっては、残クレが現実的な選択肢だったといえます。

残クレの仕組みと契約満了時の3つの選択肢

残クレとは?

残クレとは、「残価設定型クレジット」の略で、ディーラーが取り扱う自動車ローンの一種です。車両価格のうち、数年後の想定下取り価格(残価)をあらかじめ設定し、その残価を除いた金額を分割で支払う仕組みとなっています。

残価分の支払いを契約満了時まで据え置けるため、通常のマイカーローンと比べて、月々の返済額を抑えやすい点が特徴です。

たとえば、1,550万円の車に対して残価が758万円に設定された場合、契約期間中に支払うのは差額の約792万円分となります。そのため、高額車でも毎月の負担を抑えながら購入しやすくなります。

一方で、契約満了時には、据え置いていた残価をどうするか選択する必要があります。

契約満了時の3つの選択肢

残クレは、契約満了時に以下の3つの選択肢から今後の対応を選びます。

1つ目は、新しい車へ乗り換える方法です。現在の車を残価で下取りに出し、新たな車を購入します。一定期間ごとに新しいモデルへ乗り換えたい方に選ばれやすい方法です。

2つ目は、車を返却して契約を終了する方法です。車をディーラーへ返却し、新しい車は購入せずに契約を終えます。

3つ目は、残価を支払って車を買い取る方法です。最終的に自分の車として所有し続けたい場合に選ばれる方法で、残価を一括で支払うほか、改めてローンを組んで分割返済することもできます。

毎月の返済額と維持費の全体像

前の車から今の車への乗り換え経緯

剣持さんは、今回購入したポルシェ911 GT3の前にも、別のポルシェに乗っていました。前の車は2025年5月に約1,100万円で購入しており、こちらも残クレを利用し、月々約8万5,000円を返済していたといいます。

しかし、2026年1月に憧れていたGT3と出会ったことで、「どうしても欲しい」という思いが強くなり、購入から1年も経たないうちに乗り換えを決断しました。

前の車は約1,050万円で売却できたため、売却損は50万円未満に抑えられたそうです。

毎月の実質的な負担額

今回のローン返済額は、月々14万円です。これに加えて、自動車保険料が月3〜4万円ほどかかるほか、ガソリン代などの維持費も発生します。撮影時点ではガソリン価格も高騰しており、車関連の支出は毎月かなり大きな負担になっているようです。

1,500万円クラスの高額車を購入する場合は、ローン返済額だけでなく、保険料や維持費も含めたトータルコストを把握しておくことが重要です。そのうえで、できるだけ金利負担を抑えられるローンを選ぶことが、無理のないカーライフにつながります。

残価は銀行ローンへ借り換えがおすすめ

今回のGT3は6年ローンで契約しており、残価は758万円に設定されています。将来的にこのGT3を自分の車として所有し続ける場合は、契約満了時に、この758万円を支払う必要があります。

支払い方法としては、その時点で現金一括で支払う方法のほか、ローンを組み直す方法もあります。ただし、残クレを延長する形で再契約する場合、金利が7〜10%程度になるケースもあるため注意が必要です。

一方で、銀行マイカーローンへ借り換える場合は、2〜3%程度の金利で利用できる可能性があります。6年後には勤続年数や収入状況も変化していると考えられるため、現在より銀行ローンの審査に通りやすくなっているケースもあります。

マイカーローンを探すならクラウドローン

銀行ローンを探そうとしても、どこに申し込めばよいのか迷う方は多いでしょう。全国には100近い銀行があり、信用金庫や農協なども含めると、金融機関は500〜600以上存在します。それぞれ金利や審査基準、手続きのスピードが異なるため、1社ずつ比較するのは簡単ではありません。

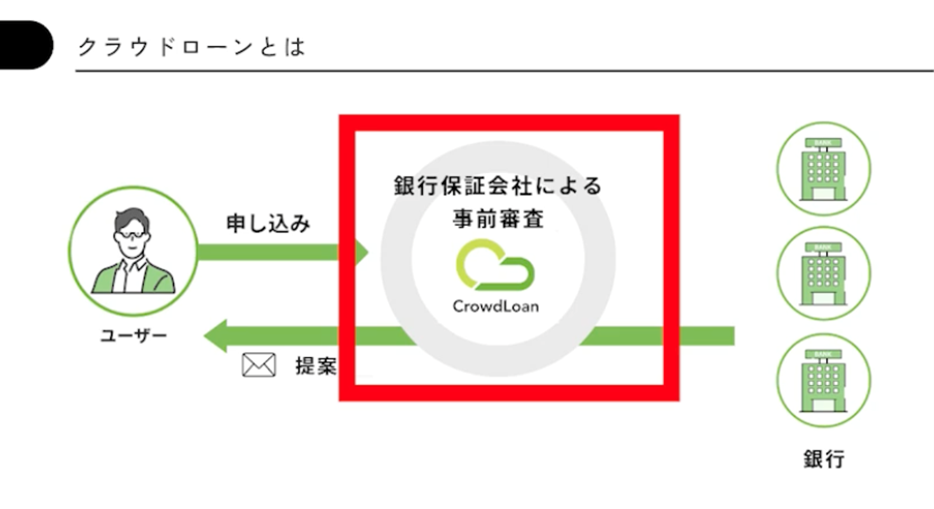

そこで便利なのが、クラウドローンです。クラウドローンでは、1回の申し込みで複数の銀行ローンをまとめて比較できます。

銀行ごとに個別申し込みをする必要がなく、提携保証会社の審査を通じて、自分に合った条件の提案を効率よく受け取れるのが特徴です。

申し込みはオンラインで完結し、免許証や年収証明書などの書類提出も不要です。審査結果は最短1〜2時間ほどでマイページに届くため、休日や夜間でもスムーズに手続きを進められます。

また、車の買取サービスのような営業電話は一切なく、連絡はメール通知のみのため、落ち着いて比較検討しやすい点も特徴です。

現在は、ChatGPTやClaudeなどのAIで情報収集がしやすくなっていますが、「実際にいくら借りられるのか」「どの程度の金利で借りられるのか」は、実際に金融機関の審査を受けてみなければわかりません。

複数の金融機関の条件を効率よく比較したい方は、ぜひクラウドローンをご活用ください。

まとめ

残クレは、月々の返済額を抑えながら高額な車を購入しやすい仕組みです。一方で、契約満了時には残価の支払いが発生するため、その後の資金計画まで含めて考えておく必要があります。今回のように、年齢や勤続年数などの事情から残クレを選ぶケースもありますが、将来的に銀行ローンへの借り換えを検討することで、金利負担を抑えられる可能性もあります。

高額な車をローンで購入する際は、返済額だけでなく、保険料・ガソリン代・維持費も含めた総コストで考えることが重要です。コスパよくカーライフを送るためにも、ローンの知識はこれからの時代に欠かせないスキルといえるでしょう。

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら