デンタルローンの審査は甘い?厳しい?審査通過のポイントも解説

2022年11月18日

歯科治療で歯列矯正やホワイトニング、先進医療をする場合は保険適用外となるため高額な治療費がかかります。貯金だけでは足りないけれど貯まるまで待つこともできないという場合は「デンタルローン」を利用することを検討しましょう。

デンタルローンは歯の治療全般に利用できるローンです。利用目的を限定しているため金利が低いのが魅力です。デンタルローンの審査にどうすれば通るのかや、おすすめの申し込み方法などを解説していきます。

目次

デンタルローンとは?

歯科治療で保険がきかない自由診療を受ける場合は請求額が高額になりがちです。そのような場合は「デンタルローン」が便利です。

資金使途を歯科治療に限定しているので、フリーローンやカードローンに比べると金利が低めですが、審査に多少時間がかかります。

銀行では目的別ローンのひとつとして扱われています。また、歯科医院が信販会社と提携しているタイプのデンタルローンもあります。

デンタルローンは高額な自由診療にも対応

医療費には健康保険が適用されるので患者が窓口で支払う額は1割〜3割程度ですが、歯科治療で行われる予防歯科や審美歯科などは、保険外の自由診療になります。自由診療の治療費は全額患者負担となり、医療費が高額になります。手持ちの資金では足りないときはデンタルローンの利用を検討しましょう。

デンタルローンは次のような用途に使うことができます。

- ホワイトニング

- インプラント

- 歯列矯正

- 入れ歯作製 など

デンタルローンの利用には安定した収入が必要

デンタルローンを利用するには審査に通る必要があります。基本的に申し込み可能な条件は、18歳以上で安定した収入があることです。18歳未満の方や専業主婦などで収入がない場合は、親や配偶者の名義で申し込むことになります。パートやアルバイトでも継続して安定した収入があれば利用できるものもあります。20歳未満や収入が少ない場合は、連帯保証人が必要になります。

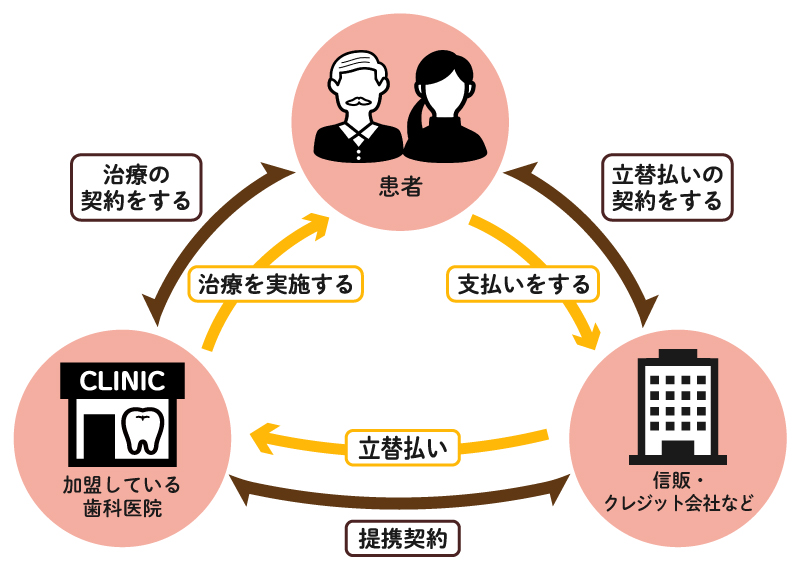

デンタルローンどこの歯科医院でも使える?

銀行のデンタルローンは自分が借りて歯科医院に支払うだけなので、どこの歯科医院でも使えますが、提携ローンは歯科医院が取り扱っていなければ使えません。歯科医院がどこの信販会社のローンを扱っているかは歯科医院によってさまざまなので、提携ローンのデンタルローンを使いたいなら、治療予定の歯科医院で取り扱いの有無やローンの内容を確認するようにしましょう。

デンタルローンの申し込みや審査の流れ

デンタルローンを利用する場合、歯科医院と提携している信販系ローンは歯科医院の受付で手続きできるので手間がかかりませんが、銀行のデンタルローンは必要な書類を用意して、銀行で申し込みをします。

借入したい銀行でデンタルローンを扱っていない場合もあるので、そのときはフリーローンやカードローンを利用することを検討しましょう。

ここでは、デンタルローンを利用するにあたっての申し込み方法や審査の流れについて解説します。

1.デンタルローンを申し込む

歯科医院の提携ローンの場合は歯科医院の受付で申し込みができます。WEBでの申し込みも可能です。銀行のローンの場合は必要書類を用意して銀行の窓口で申し込んだり、WEBで申し込みます。

2.審査

各金融機関の基準に基づいて審査がおこなわれます。勤務先に在籍確認が電話でかかってくる場合もあります。結果は、提携ローンだと最短当日で、長くて数日かかります。銀行のローンだと2週間程度かかることもあります。

3.契約手続き

審査を通過したら正式に契約の手続きをします。窓口で手続きする際は、書類に必要事項を書き込み、押印等をします。WEBで完結するタイプの場合は、出来上がった契約書が送られてきます。

4.ローン借り入れ

契約が終わると借入金が振り込まれます。提携ローンの場合は歯科医院に振り込まれます。銀行のローンの場合は、歯科医院に直接振り込まれるパターンや、自分の引き落とし口座に振り込まれるパターンがあります。

デンタルローンの審査に必要なものは?

デンタルローンを申し込むには次の書類が必要になります。

- 本人確認書類(運転免許証、マイナンバーカードなど)

- 収入証明書(源泉徴収票や確定申告書など)

- 引き落とし口座の通帳またはキャッシュカード

- 引き落とし口座の届出印

銀行の場合は次の書類も必要

- 資金使途確認書類(見積書など)

借入先によっては、ほかに必要なものを用意しなければならない場合もあるので、よく確認しましょう。

デンタルローンの審査基準

デンタルローンを利用するためには、安定した収入や信用情報にキズがないことなどが必要条件となります。決して審査基準は甘くはありません。具体的にどのような条件を満たしていればよいのか解説します。

審査基準①申込者の属性

返済能力があるかを判断するため次のような項目について属性調査がおこなわれます。

- 年収

- 職業

- 勤務年数

- 雇用形態

- 年齢

- 家族構成

審査の目的は「きちんとお金を返せるかどうか」を確かめることです。年収は金額と同時に安定性が重要です。収入が高額でも、年によって激しく増減がある人よりも、収入が低くても一定の金額で安定している人の方が返済能力があると認められることもあります。

職業は公務員や一部上場企業での勤務は信用度が高く、中小企業、自営業などは信用度が低いと見られる場合があります。勤続年数が長いということは信用が高く評価されます。一般的には勤続3年以上からが安全圏と言われています。

家族構成は、配偶者や同居の両親も働いているなど、収入がある人数が多いほど有利になります。ひとり暮らしは評価が低くなりがちです。子どもがいると生活費が高くなるため不利とみる場合と、責任感が強くなりきちんと返済できるとして不利にならない場合もあります。

審査基準②信用情報

信用情報とはクレジットカードやローンの申込み、利用履歴のことを指します。また、携帯電話や家電製品の分割支払も信用情報に含まれます。過去の借入や返済などの情報は信用情報機関に一定期間記録されています。

ローンの申込みをすると金融機関は信用情報機関に申込者の信用情報を照会し、審査の判断材料とします。信用情報に支払いの滞納などの問題があれば、審査を通過するのが難しくなります。

自分の信用情報は信用情報機関に開示請求をすることにより確認できます。信用情報に自信がない場合はローンを申し込む前に状況を確認しておくとよいでしょう。

審査基準③他社での借り入れ状況

他社借入とは、複数の会社から借入をしている状態をいいます。借入件数が多いと毎月の返済額が増えて滞納してしまう可能性が高くなるため、審査に通りにくくなります。

また、貸金業者は融資する際に「総量規制」に引っかからないかを気にします。総量規制とは、借りる人の年収の3分の1以上の貸し付けを行わないというルールで、違反すると貸金業者は営業停止といった厳しい処分が行われるので慎重に判断します。

デンタルローン審査通過のポイント

デンタルローンをすぐに利用したいけれども、信用に値する年収や勤続年数を満たすまで待てないという方に借りかたのポイントをご紹介します。返済が家計に影響しない範囲で借入をしましょう。

返済比率を下げる

「返済比率」とは、収入から返済に充てる分の割合のことをいいます。返済比率が高いと返済が難しいと判断されて、ローンの審査に通りにくくなってしまいます。

住宅ローンやマイカーローン、クレジットカードのリボ払い、スマホの分割払い、奨学金の返済なども返済比率に含まれるので、新たに借り入れる分とこれらを合わせた返済比率が適性の範囲内に収まるかを確認する必要があります。

返済比率を下げるためにもっとも有効な方法は頭金を入れることです。返済期間を長めに設定するのも有効です。もう少しで完済できる借り入れがあれば、それを完済してから新たな借入を申し込むとよいでしょう。

申告内容は正確に

ローンの審査では、信用情報機関に信用情報の照会をして貸付しても問題がないかの判断をしていますが、利用者本人にも他社の借入件数を申告してもらい、信用情報と申告内容の相違をチェックしています。他社の借り入れを実際より少なく申告したりしても、審査でわかってしまい、虚偽の申告とみなされて審査に落ちてしまうので、申告内容は正確にするようにしましょう。

デンタルローンの審査に落ちてしまったら

デンタルローンの審査に落ちてしまったとしても他の方法で借入することもできます。デンタルローンといっても、銀行系と信販系では審査の条件が異なるので審査に通る可能性もあります。目的を限定しないフリーローンやカードローンも使うことができるので詳しく解説します。

別のデンタルローンに申し込む

ローンの審査基準は会社によって異なります。特に銀行のデンタルローンは審査が厳しいため、銀行のデンタルローンに落とされた場合、信販系の提携ローンなら審査に通る可能性が高いです。ただし、ローンの審査結果も信用情報に登録されるので、別の審査に影響することがあります。信用情報は登録されてから6ヵ月で消えるので、再度申し込むなら半年待つことをおすすめします。

フリーローンやカードローンを利用する

資金使途を問わないフリーローンやカードローンはデンタルローンに比べると金利が高めになってしまいますが、審査は通りやすくなります。

フリーローンは一度にまとまった金額を借り入れて、毎月一定の金額を口座引落などで返済していきます。カードローンは契約時に決めた金額を上限として、必要な時に必要なだけ引き出し、ATMやインターネットバンキングで返済していきます。借入や返済の方法が異なるので自分が管理しやすい借り方を選びましょう。

歯科治療に使えるローンをクラウドローンで探してみよう!

歯科医院の提携ローンがない場合などは、銀行系ローンの複数のプランを比較できて、より低金利なデンタルローンを選べるクラウドローンが便利です。

クラウドローンは、お金を借りたい人と融資したい金融機関をつなぐ日本初の金融プラットフォームです。希望の借入条件を登録するだけで、融資可能な金融機関を見つけ出し、金融機関から直接プランの提案が送られてきます。

提携ローンと銀行のローンの金利を比較することもできます。デンタルローンを扱う銀行は少ないため、カードローンやフリーローンもまとめて探すことも可能です。

すべての手続きはオンラインでOK! 急いで治療費を用意したいときでも、申込から融資までスピーディに対応してくれます。

デンタルローンには審査があることをお忘れなく!

歯の見た目に関する治療は命に関わるものではないので保険適用外になってしまうものが多くあります。貯金だけではまかなえない場合は、金利が低く、計画的な返済が可能なデンタルローンの利用を検討しましょう。

デンタルローンを利用するには審査に通過しなければなりませんが、利用中のローンやクレジットカードなどの支払いを滞納すると信用にキズがつき、新たに申し込むローンの審査に影響が出てしまうため、日頃から支払いが遅れないよう気をつけましょう。

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら

歯科治療費は高額なため、保険が適用されない自由診療では貯金だけでは不足する場合があります。そんなときに便利なのが「デンタルローン」です。このローンは歯科治療専用であり、金利が比較的低いのが魅力です。審査には時間がかかる場合もありますが、安定した収入があれば利用可能です。審査基準は年収や勤務年数などが影響しますが、他のローンに比べて利用目的が限定されるため、通りやすい場合もあります。デンタルローンを検討する際は、審査に通るために収入や信用情報を確認し、返済計画を立てることが重要です。