マイカーローンの借り換えで家計改善!借り換えの目安と注意点を解説

2025年05月26日

車は人生の中でも指折りの高額な買い物です。選ぶ支払い方法によっては、家計に残るお金に大きな差が出ることもあります。とくにディーラーローンを続けている方は要注意かもしれません。実は、金利差によって数十万円の損になることもあるからです。ここでは、銀行ローンへの借り換えによる負担軽減の具体例からローン見直しのタイミング、借り換え方法や注意点について解説します。

目次

ローンの借り換えは是非知っておくべき金融知識

マイカーローンをディーラー経由で契約したものの、「金利が高かった」と後悔している方は少なくありません。車のローンは、購入直後よりも、時間が経つにつれて返済の負担がじわじわと家計に響いてきます。

実際、現在のローン金利を見直して、「借り換えた方がよいのでは」と感じている方も多いはずです。

だからこそ、支出を抑える有効な手段として、「借り換え」はNISAよりも優先して知っておきたい金融知識の一つと言えるでしょう。

ディーラーローンから銀行系ローンに借り換えると、どれくらいお得?

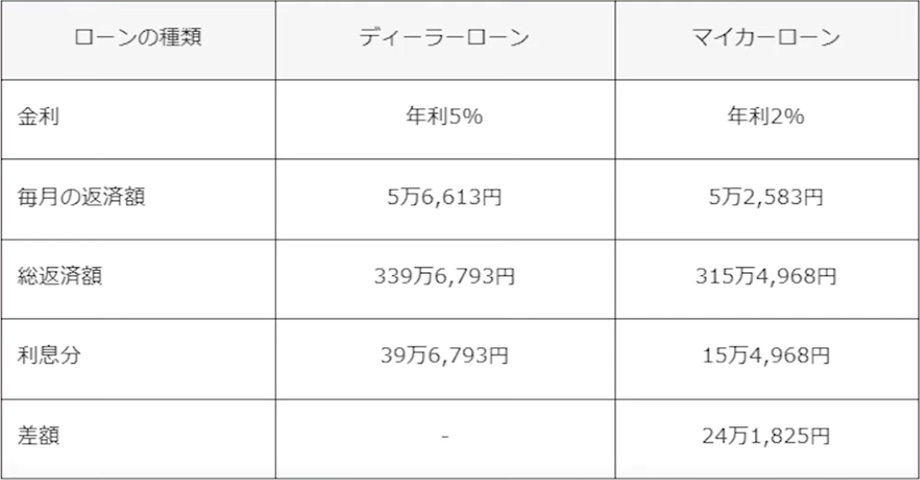

金利の高いディーラーローンから、金利の低い銀行系マイカーローンに借り換えると、金利が3分の1〜4分の1に抑えられるケースもあります。

たとえば、返済期間5年・残高300万円のローンを金利5%から2%に借り換えると、月々の返済額が約4,000円軽くなります。これは「ちょっと贅沢なランチ」が毎月楽しめるくらいの節約です。5年間で見ると、トータルで約24万円もの支出削減につながります。

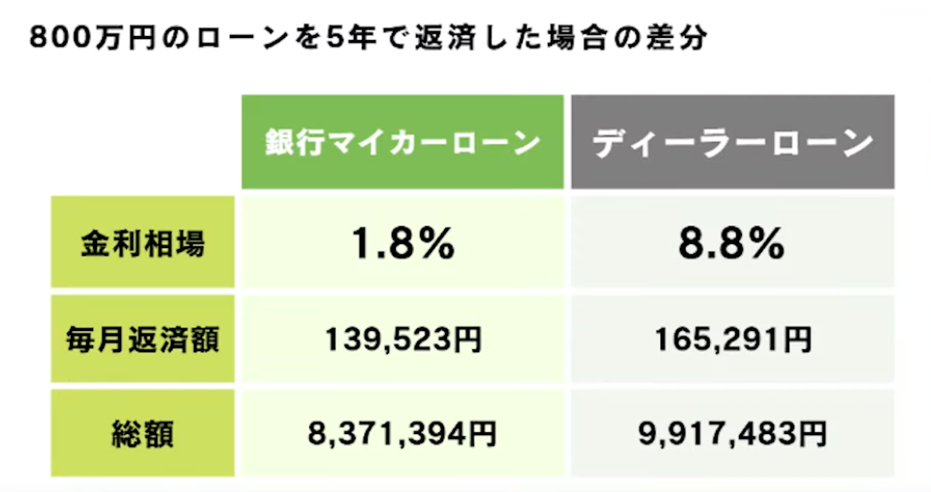

借入額が800万円の場合、金利の違いによっては、返済総額に160万円もの差が出ることもあります。

確かに、借り換えには書類の準備など多少の手間はかかりますが、多くの場合はオンラインで30分ほどあれば手続きが完了します。これだけ大きな節約効果が期待できるなら、十分に価値があるはずです。

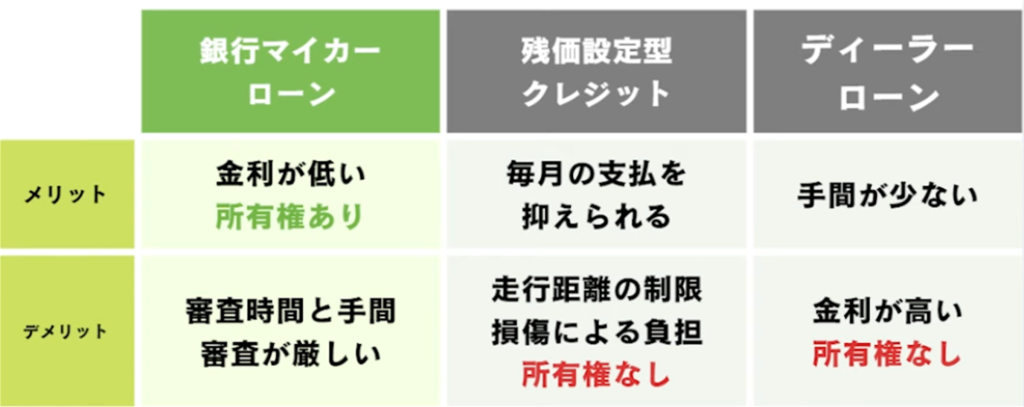

借り換えのメリットは金利だけじゃない!「所有権」にも注目

ディーラーローンでは車の「所有権」がディーラーや信販会社に留保されている場合があります。つまり、厳密には自分の車ではなく、販売会社や信販会社が所有している状態と言えます。

しかし、銀行ローンに借り換えることで、所有権を自分に移すことができます。実はこれは大きなメリットです。所有権があれば、もし途中で車を売却したくなった場合でも、スムーズに処分できるようになるからです。

借り換えのデメリット

もちろん、借り換えがすべての人に適しているわけではありません。たとえば、今借りているディーラーローンの金利がもともと低め(2~3%台)の場合や、返済残りがあと3ヶ月だけという方にとっては、借り換えの手間とコストをかけてもあまりメリットがないかもしれません。

そして、借り換えにも手続きや手数料がかかります。銀行ローンでは収入証明書や本人確認書類の提出が必要で、一定の審査があります。手続きに多少の手間がかかる点は、あらかじめ理解しておく必要があります。

借り換えを検討すべき金利は何%以上?

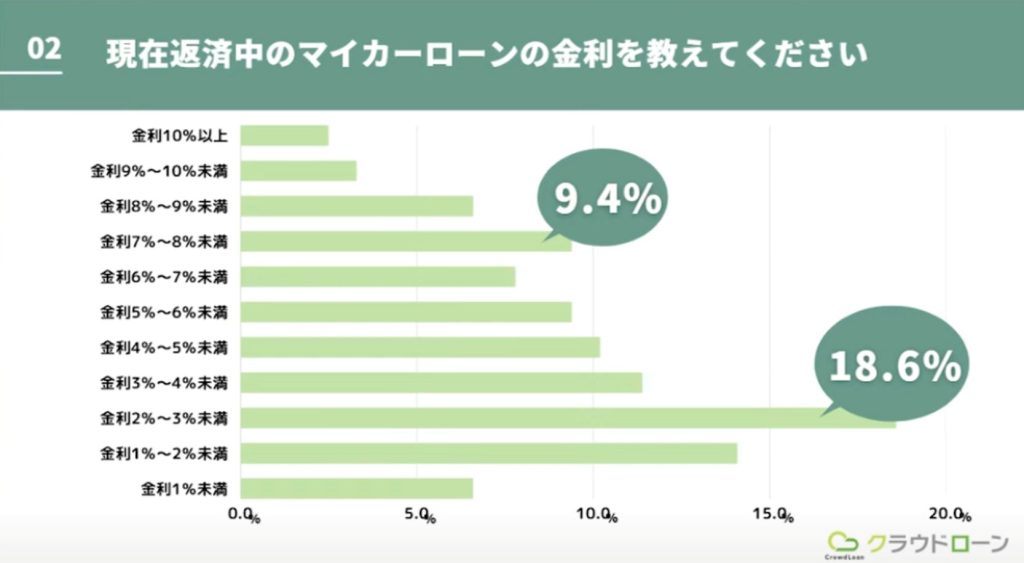

2023年に行った調査によると、「現在のローン金利が6〜8%」という人も一定数存在しています。このような高金利ローンを利用している場合、借り換えによって大幅な節約が期待できます。金利4%以上の方は、一度見直しを検討してみる価値があると言えるでしょう。

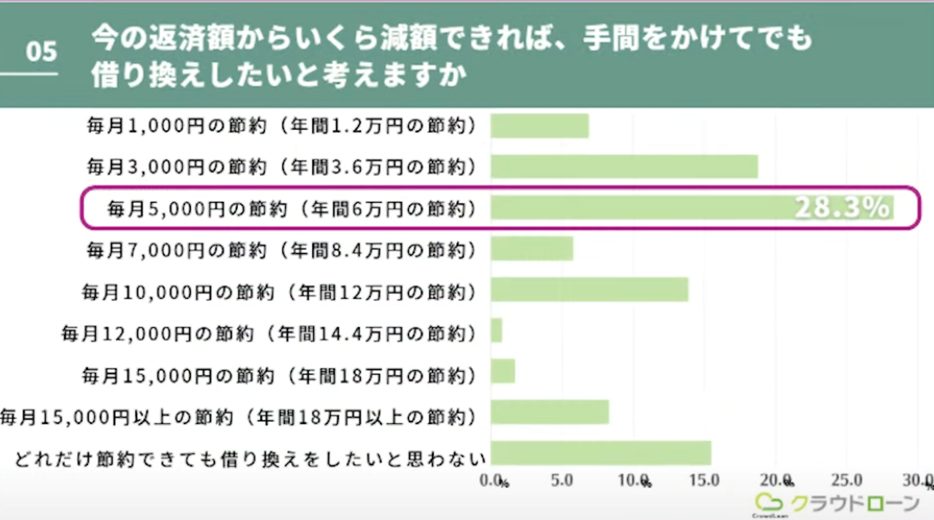

同じ調査によると、「毎月5,000円の節約につながるなら借り換えたい」という声が一番多く集まりました。多くの人がある程度のインパクトがあれば積極的に行動を起こす傾向があることがわかりました。

借り換えのベストタイミングは?

では、借り換えのタイミングはいつがベストなのでしょうか?

結論から言えば、「思い立った今すぐ」が最適です。

というのも、ローンの金利は日々発生しており、1日遅れるごとに支払い総額が増えていくからです。特に高金利のディーラーローンを利用している場合は、早めの借り換えが家計の負担軽減につながります。

実際に、出産や転職など家計を見直すタイミングで「こんなに金利が高かったのか」と気づき、借り換えを決断する方も少なくありません。

まずは現在のローン金利を確認して、「少しでも安くしたい」と感じたら、すぐに行動を始めることをおすすめします。

借り換えの方法や注意点は?

借り換えの流れ

マイカーローンの借り換えをする場合、まずは希望する金融機関に融資の申し込みをして、現在の残債に対する審査を受けます。

この時に必要な書類は、本人確認書類、年収証明、そして信販会社が発行する「残高証明書」などです。

審査に通過すると、借り換え資金が一度申込者の口座に振り込まれ、そこから信販会社へ一括返済されるという流れです。

車の名義変更をする必要がある

ディーラーローンを一括返済した後は、車の所有権を自分名義に変更する手続きが必要です。所有者がディーラーの場合は相談に応じてもらえますし、信販会社の場合も所定の手続きを踏めば名義変更が可能です。

住所変更などをして車庫証明が必要な場合は、陸運局での手続きも必要です。

借り換えができないケースはある?

借り換えができない主なケースは、次の3つです。

- 支払いの延滞履歴がある

- ローンの残存期間が1年未満

- 契約で借り換えが制限されている

まず、過去に返済の延滞履歴がある場合です。信用情報にキズがあると、審査に通りにくくなる可能性があります。次に、ローンの残存期間が1年未満の場合です。この場合は一括返済の対象外となることが多く、借り換え自体が難しくなります。

そしてもう一つは、契約書に「借り換えや一括返済を制限する条項」が含まれているケースです。見落としがちですが、契約書の内容は必ず確認しておきましょう。

なお、延滞履歴があっても審査に通るケースはゼロではありません。気になる方は、一度、事前審査を試してみる価値があります。

借り換え先の銀行ローンを探すなら「クラウドローン」

ローンの借り換えでは、複数の金融機関を比較して、金利や返済条件を見極めることが成功のポイントとなります。マイカーローンを借り換えたいけど、どこが自分に合っているか分からない…。そんな方におすすめなのが「クラウドローン」です。

クラウドローンなら、たった一度、必要事項を入力するだけで複数の銀行へ事前審査を申し込むことができます。平日なら最短3時間で審査結果が届き、各銀行の金利や条件を一目で比較できます。

気に入った銀行を選んで必要書類を提出すれば、本審査を経て借り換え資金が入金されます。契約もすべてオンラインで完結できるので、手間なく最適なローンを選べるのが魅力です。

まとめ

マイカーローンの借り換えには、確かに少し手間や時間がかかります。しかし、月々の返済額が4,000円〜25,000円も下がる可能性があるとしたら、家計に与えるインパクトは大きいですよね。浮いたお金で、たまには外食を楽しんだり、お子さまの教育費や貯金に充てたりと、暮らしの選択肢が広がります。

「今のローン、このままで本当に大丈夫かな?」と感じたら、まずは金利や残高を確認してみましょう。そのうえで、クラウドローンの無料事前審査を試してみるのもおすすめです。あなたにぴったりのプランが、意外と簡単に見つかるかもしれません。

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら