新車740万円を全額ローンで!手元資金を減らさず通過率を上げるコツとは

2025年06月13日

マイカーローンに関するご相談の中でも特に多いのが、「ローンの返済が残っている状態で車を買い替えたい」というものです。実際、ローン完済と車検のタイミングがずれることは珍しくなく、ライフステージの変化により「今の車では手狭になってきた」といった声も少なくありません。

この記事では、多くの方の参考になりそうなご相談を取り上げて、ローン審査を通過しやすくする工夫や、手元資金を減らさずに買い替えを進めるためのポイントをわかりやすく解説します。

目次

相談内容:740万ローン組む前に返済すべき?

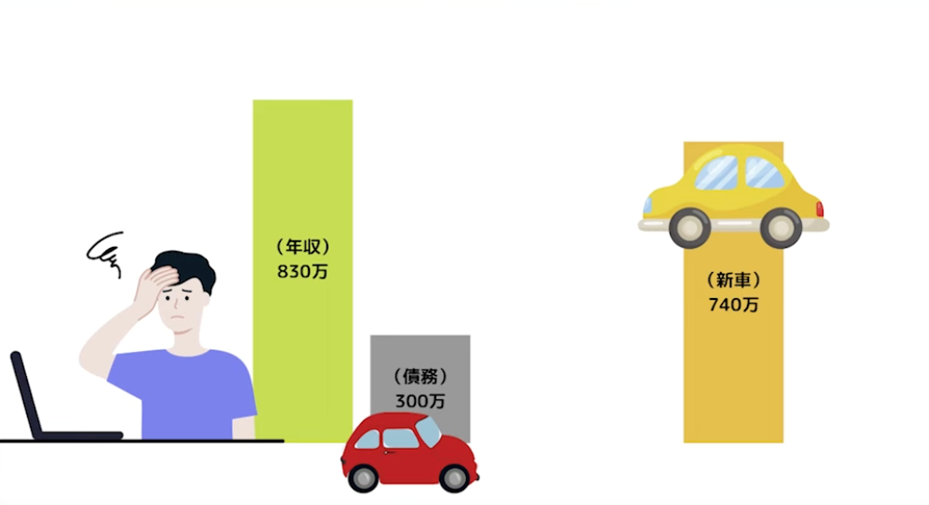

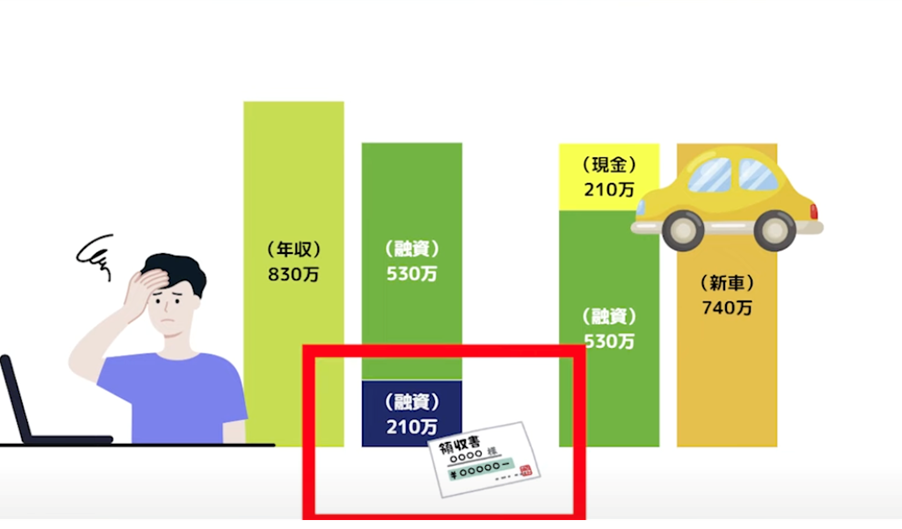

「年収は約830万円です。現在、銀行系のマイカーローンで残債が約300万円ありますが、新車購入のタイミングで、今乗っている車を売却し、その売却額で一括返済する予定です。

購入を検討している新車の価格の約740万円を10年ローンで組むことを考えています。とはいえ、先に300万円のローンを完済してから新たなローンを申し込んだほうが、審査には通りやすいはずです。ただ、もし完済後に審査に落ちてしまった場合、手元資金での支払い負担が大きくなるリスクもあり、どう動くべきか判断に迷っています。

このような状況で、審査に通りやすくするにはどうすればよいでしょうか?

たとえば、300万円のローンを残したまま、440万円の新規ローンだけを申し込む方法のほうがよいのでしょうか?」

質問内容の前提条件の整理

まずは、相談者の前提条件を整理します。

もし現在、ディーラーローンを使っているのであれば、現在の車の売却価格がローン残債を上回る場合、売却と新車購入の手続きを一括で行えるケースがあります。ただし、今回のご相談では現在の車も銀行マイカーローンを利用中で、車の売却先は未定とのこと。そして、新車購入にも金利の低い銀行マイカーローンを利用したいという希望があるようです。

相談者の状況を整理すると、次のようになります。

- 年収は約830万円

- 現在返済中のマイカーローン残高は約300万円

- 新車購入のためのローン利用は約740万円

- できる限り手元資金を減らしたくない

- 現在保有している車は300万円で売却できると仮定

生活に車が必要であれば、売却から購入までの期間はなるべく短く済ませたいはずです。問題は「新車購入の740万円を全額ローンで借りられるかどうか」。ローン審査は出してみないとわからないので、仮に審査に通らない場合、多額の自己資金が必要になるリスクもあります。

マイカーローンの借入可能額の目安

そこで気になるのが、銀行系マイカーローンでいくらまで借りられるのかという基準。

実際には金融機関や個人の信用状況によって変動がありますが、一般的な借入額の基準は「年収の等倍程度」とされています。

これを基にすれば、年収830万円の方であれば、借入可能額もおおむねその程度と見ておくのが現実的でしょう。

回答

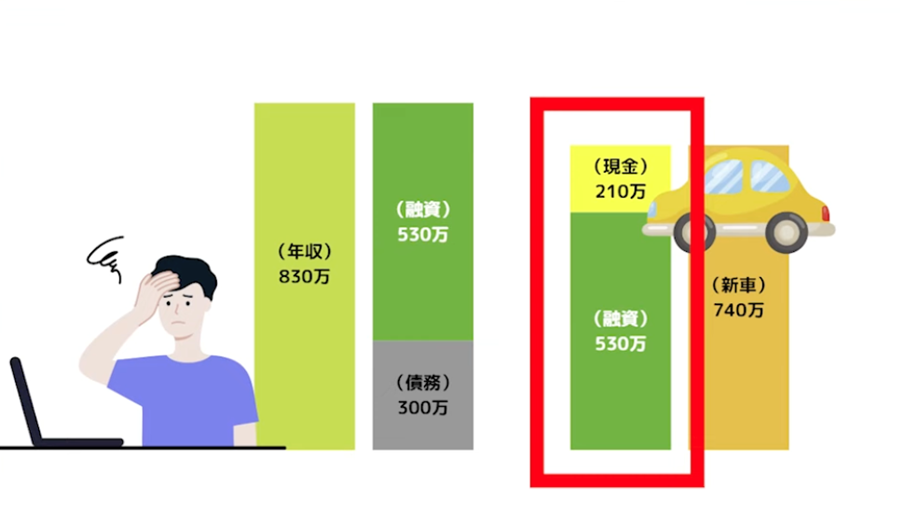

年収から売却予定額を引いた分でローンを組む方法

車を売却する前に、あらかじめローン審査を通しておくという選択肢があります。具体的には、年収830万円から売却予定額300万円を差し引いた530万円分のローン枠を先に確保し、不足分の210万円は自己資金で補う方法です。

この方法であれば、審査に通る可能性は比較的高いと考えられます。確かに210万円の自己負担は必要ですが、現実的かつリスクを抑えた選択肢といえるでしょう。

現在ご利用中のローンが銀行系マイカーローンであれば、売却益を一括返済に充てる義務はなく、従来どおり月々の返済を続けることも可能です。

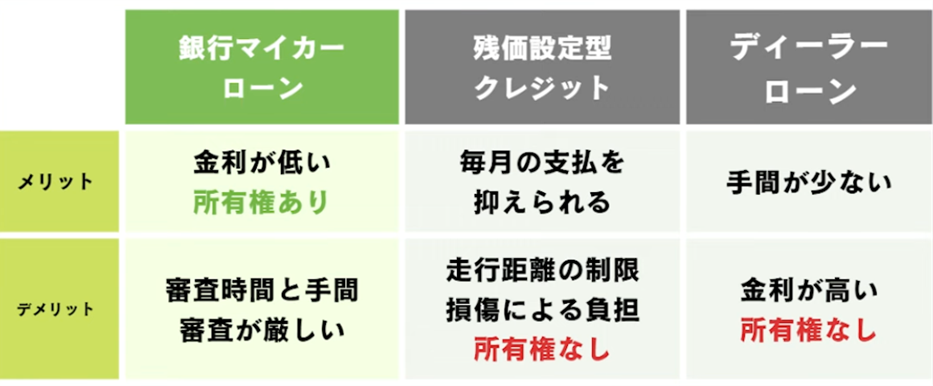

ディーラーローンの場合は注意が必要

一方で、もし現在のローンがディーラーローンであれば話は少し変わってきます。

残価設定型クレジットやディーラーローンの場合、車の所有権が購入者にはありません。そのため、ローンを完済しないと売却できない仕組みです。つまり、売却前に全額返済して所有権を自分に移す必要があります。このステップが必要になるため、やや手間がかかります。

売却後にローンを組み直すことも可能

もう一つの選択肢としては、車を売却した後に、新たにマイカーローンを申請する方法もあります。たとえば、売却によって300万円の枠が空いたあとに、210万円分の支払いを証明する領収書を添付してローンを申し込む、というものです。

意外と知られていませんが、一部の銀行では「領収書ベース」で融資に応じるケースもあります。この場合、先に現金で支払い、そのあとにローンで補填することで、実質的に全額ローンで購入したのと同じ状態にすることが可能です。

ただし注意点として、異なる金融機関から借りると返済が二重になってしまうリスクがあります。できれば同じ銀行で「増額」を申し込むのが理想ですが、返済実績がない段階での増額申請は通りにくいという点にも注意が必要です。

「いくら借りられる?」の不安を解消するならクラウドローンがおすすめ

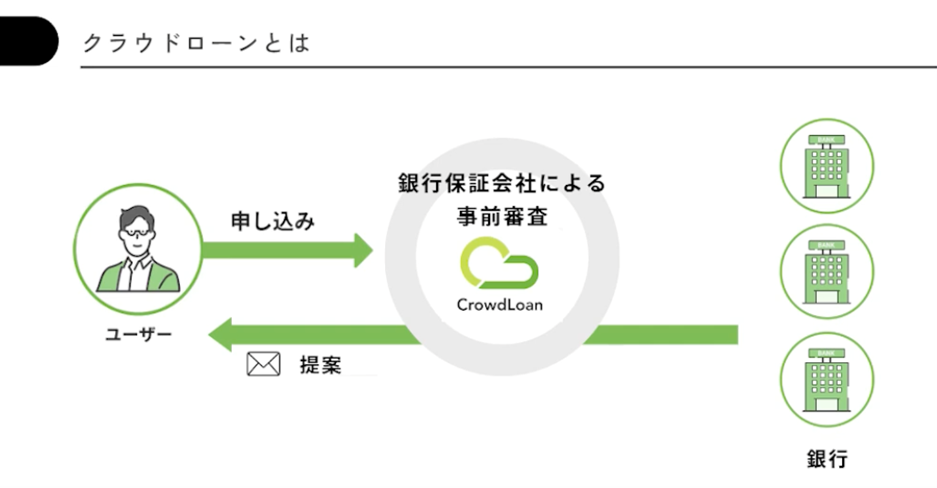

車の買い替え時に、「自分はいくら借りられるのか分からない」と不安になるのはもっともなことです。そんなときにおすすめなのが、複数の銀行ローンを一括で比較できるローンプラットフォーム「クラウドローン」です。

クラウドローンの最大の特徴は、「保証会社による事前審査」があることです。まず、保証会社が利用者の信用情報をもとに仮審査を行い、その結果に基づいて複数の銀行からローンの提案が届く仕組みになっています。

申請時には、希望金額を上限いっぱいで入力してみるのがおすすめです。満額で申し込むことで、自分がどの程度まで借入可能なのか、おおよその上限額を把握できます。

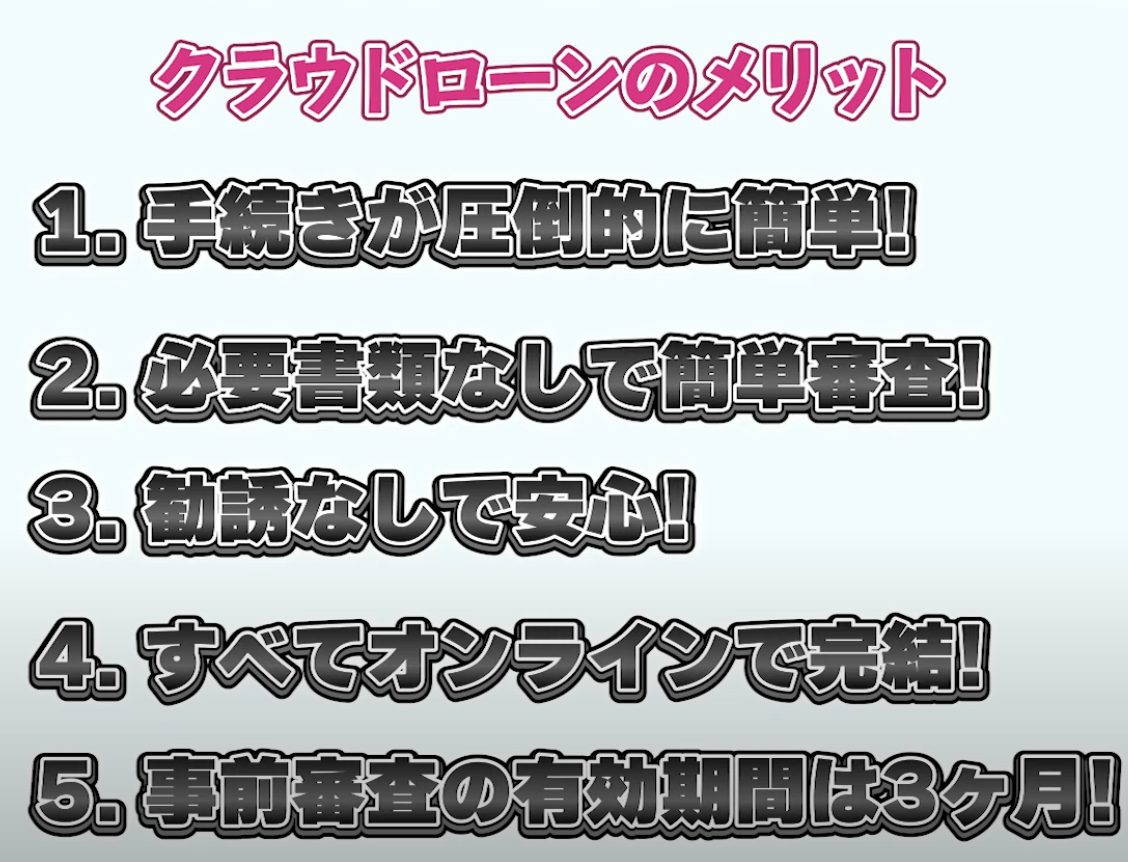

クラウドローンの最大のメリットは、1回の情報入力で複数行の審査結果を比較できる点にあります。審査のみであれば、書類の提出や在籍確認は不要。オンラインで手軽に手続きができて、スマホ1つで完結します。

また、比較サイトにありがちな営業電話や勧誘の連絡もなく、クラウドローンからのオファー通知は基本的にメールのみ。そのため、ストレスなく利用できる点も好評です。

さらに、店舗に行く必要はなく、手続きはすべてオンラインで完結。24時間いつでも自分のペースで進められます。

利用のタイミングとしては、事前審査の有効期間が3ヶ月あるため、「3ヶ月以内に車を買う予定がある」場合に特におすすめです。

まとめ

年収830万円・残ローン300万円の状態で、740万円の新車を購入したい場合でも、工夫次第で審査通過の可能性を高められます。売却益の活用や借入タイミングの調整によって、手元資金を減らさずに乗り換えることも可能です。

無理のない返済計画を立てるには、まず自分がどのくらい借りられるのかを把握することが大切。クラウドローンなら、複数の銀行から一括で提案が届くので、条件を比較しながら自分に合った低金利ローンを見つけやすくなります。

「今の車、そろそろ買い替え時かも」と感じたら、まずはクラウドローンの事前審査を試してみてはいかがでしょうか。

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら