住宅ローン返済中でも車のローンは組める?審査の仕組みと注意点を解説

2026年01月08日

住宅ローンを返済している最中に車の購入を検討すると、「この状態でマイカーローンは組めるのだろうか」と不安に感じる方は少なくありません。住宅ローンは借入額が大きく、返済期間も長いため、ほかのローン審査に影響するのではないかと心配になるのも自然なことです。

この記事では、住宅ローンとマイカーローンの関係性を整理しながら、審査で実際に重視されるポイントや、審査に通りやすいマイカーローンの探し方について解説します。すでに別のローンを返済中で、これからマイカーローンを検討している方は、ぜひ参考にしてください。

目次

住宅ローン返済中でもマイカーローンは組める?

車を購入しようとした時、すでに数千万円規模の住宅ローンが残っている場合、これ以上ローンを組むのは難しいのではないかと感じる方も多いでしょう。ローン審査では、確かに既存の借り入れ状況が重要な判断材料になります。一般論としては、借り入れが少ないほど有利なのは事実です。

ただし、結論から言えば、住宅ローンが残っていること自体は、マイカーローンの審査にほとんど影響しません。

金融機関が問題視するのは、カードローンや消費者金融、ほかのマイカーローンなど、いわゆる無担保・短中期の借り入れです。住宅ローンは性質がまったく異なるため、同列には扱われないのです。

住宅ローンは「別の箱」で考えられている

住宅ローンは、土地や建物に抵当権が設定されるのが一般的で、万が一返済が滞った場合でも、不動産を売却することで一定の回収が見込めるローンです。このため、金融機関にとっては回収可能性が高く、長期間を前提としたローンとして扱われています。

実際、年収600万円前後の方が、5,000万円程度の住宅ローンを35年返済で組むことも珍しくありません。もし住宅ローンが残っている間は一切ほかのローンが組めないのであれば、車の買い替えや教育資金の確保が難しくなる家庭が多くなってしまいます。

そこでイメージしやすいのが、「ローンは箱ごとに分けて考えられている」という考え方です。住宅ローンは「住宅ローンの箱」に入れられ、マイカーローンや教育ローン、カードローンなどは「その他ローンの箱」にまとめて管理されます。

マイカーローンの審査で見られるのは、住宅ローンの箱ではなく、「その他ローンの箱」です。この箱の中で、すでにどれくらい借り入れがあるか、返済状況に問題がないかが判断材料になります。

そのため、住宅ローンが数千万円残っていたとしても、それだけを理由にマイカーローンを諦める必要はありません。

意外と審査に影響しない3つの項目

住宅ローン以外にも、マイカーローンの審査において、原則として評価対象にならない項目はいくつかあります。ここでは、審査にほとんど影響しない代表的な3つの項目を紹介します。

1.クレジットカードの一括払い

クレジットカードの一括払いは、ローン審査上の「借入残高」には通常含まれません。分割払いやリボ払いのように残高が継続して記録されることはなく、延滞などのトラブルがなければ、信用情報上でマイナス評価の対象にはならないのが一般的です。

たとえば、審査の直前に数十万円のパソコンや家電をクレジットカードで一括購入していたとしても、それだけで審査に不利になることはありません。高額な買い物をしている=ローン審査に不利、とは限らない点は、意外と誤解されやすいポイントです。

2.公共料金やスマホ代の通常支払い

電気・ガス・水道などの公共料金や、スマートフォンの通信料金についても、通常どおり支払われていればローン審査に影響することはありません。これらの支払いがクレジットカード経由であっても、延滞がなければ信用情報上のマイナス要素にはならないと考えてよいでしょう。

ただし、スマートフォン本体の代金を分割で支払っている場合は注意が必要です。このケースでは割賦契約となり、信用情報にはローンとして登録されます。

3.デビットカードの利用

デビットカードの利用は、ローン審査には影響しません。利用と同時に口座から引き落とされる仕組みのため、後払いではなく、信用情報に登録されること自体がありません。即時決済であるデビットカードは、ローン審査における信用リスクとは無関係な支払い手段と言えます。

金額は小さくても注意したい3つの項目

大きな借り入れでなくても、内容によってはマイカーローンの審査で確認されるものがあります。ここでは、影響は限定的ながらも、見落としやすい代表的な3つの項目を紹介します。

1. 奨学金

奨学金は、返済中であっても延滞がなければ、ローン審査への影響はほとんどありません。ただし、一度でも滞納すると、その履歴が信用情報に残り、ほかのローン審査で不利になる可能性があります。

奨学金の滞納履歴はおおむね5年程度残るとされており、その間はマイカーローンなどの審査に影響することも考えられます。奨学金は、最後まで滞りなく返済し切るようにしましょう。

2.スマホ本体の分割払い

スマートフォンの通信料金自体は問題ありませんが、本体代を分割で支払っている場合は割賦契約として扱われるため、審査の対象になります。もっとも、金額は10万〜20万円程と少額なので、300万円規模のマイカーローンを検討する場面では、審査結果を左右するほどの影響はありません。

ただし、複数台契約していたり、同様の借り入れが重なると評価に影響する可能性があるので注意が必要です。

3.クレジットカードのリボ払い

リボ払いは、利用金額や回数にかかわらず毎月の支払額を一定にできる支払い方法ですが、利用残高は借り入れとして扱われ、信用情報にも記録されます。そのため、一括払いとは異なり、マイカーローンの審査ではマイナスに評価される可能性があります。車の購入を検討している場合は、リボ残高を整理し、一括返済や契約の解除をしておくと安心です。

同じクレジットカードの利用であっても、支払い方法の違いによって審査結果に差が出る点は、意外と見落とされがちな注意点と言えるでしょう。

複数申し込みが不利になる理由

マイカーローンを選ぶ際、少しでも条件の良いローンを探そうと、複数の金融機関へ同時に申し込む方は少なくありません。しかし、この行動は審査を受けるうえで不利に働く可能性があります。

ローンの申し込みを行うたびに、信用情報機関には「申込情報」が記録され、その履歴は他の金融機関からも確認できます。短期間に複数の申し込みがあると、金融機関側からは資金繰りに困っている人に見えてしまい、返済能力に不安があると判断されかねません。

その結果、本命として考えていたマイカーローンで審査に通らないケースも起こり得ます。ローン比較サイトを見て、上から順に次々と申し込む方法は、効率的に見えてもリスクを伴う選び方と言えるでしょう。

住宅ローン返済中でも安心して探せる「クラウドローン」という選択

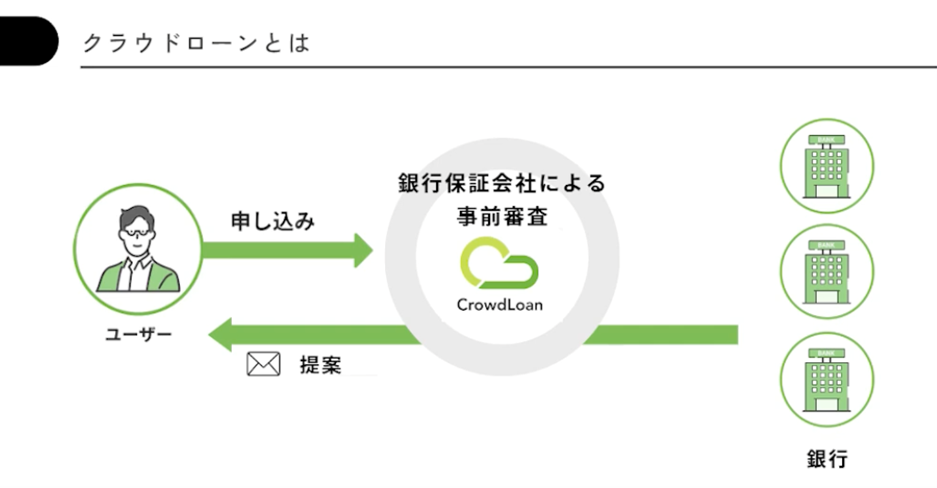

こうしたリスクを避けながら、住宅ローン返済中でも自分に合ったマイカーローンを探したい場合に有効なのがクラウドローンです。クラウドローンは、個人向け銀行ローンに特化したプラットフォームで、単なる金利比較サイトとは異なります。

実際に借りられる可能性のある金額や適用金利を把握できるため、やみくもに申し込みを重ねる必要がありません。

クラウドローンでは、提携する保証会社による1回の事前審査を受けるだけで、その結果をもとに、実際に借りられる可能性のある銀行からオファーが届く仕組みです。複数の金融機関へ個別に申し込む必要がないため、複数申し込み扱いにならず、信用情報への影響を最小限に抑えられます。

事前審査の結果はメールで届き、提示された金利や借入可能額を落ち着いて比較検討できます。入力内容は年収や勤務先などの基本情報が中心で、平日であれば最短30分ほどで結果が分かるケースもあります。この段階では、書類提出や在籍確認は不要で、営業電話がかかってくることもありません。

手続きはすべてWEB上で完結し、店舗へ足を運ぶ必要はありません。さらに、審査結果は約3か月有効なため、車の購入時期が少し先の場合でも、事前に借入可能額を把握したうえで無理のない予算を立てられる点も安心材料と言えるでしょう。

まとめ

住宅ローンを返済中であっても、マイカーローンを組めるケースは決して少なくありません。審査で重視されるのは住宅ローンの有無ではなく、カードローンやリボ払いなど、ほかの借り入れ状況を含めた全体のバランスです。審査に不利になりやすい行動を避け、事前に状況を整理したうえで申し込むことが大切です。

また、すでにマイカーローンを利用していて金利負担が気になる場合は、クラウドローンを活用することで、借り換えによって返済負担を見直せる可能性もあります。ローンの仕組みを正しく理解することで、無理のない家計管理につながります。

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら