銀行リフォームローンの金利を比較!特徴や選び方も解説

2023年01月24日

住み慣れたマイホームの増改築や修理にリフォームローンを検討する人も多いはずです。しかし、高額な費用にリフォームローンを利用した場合、金利の小さな違いが、返済総額に大きな影響を及ぼすことも。そこで、今回は最新の銀行リフォームローンの金利を徹底比較。リフォームローンの金利タイプや特徴を詳しく説明し、リフォームローン選びのポイントを解説し、さらには、リフォームローンを利用した場合のシミュレーションも紹介します。

目次

【2023年1月最新】リフォームローン金利比較一覧

| 金融機関 | 金利 | 金利タイプ | 最大借入額 | 最大借入期間 |

| 北海道銀行 | 固定年3.000~4.300%変動年2.425%~3.725% | 固定変動 | 1,000万円 | 15年 |

| 西日本シティ銀行 | 固定年2.2%変動年1.7% | 固定変動 | 1,000万円 | 15年 |

| 武蔵野銀行 | 年2.0~3.85% | 変動 | 1,000万円 | 15年 |

| 十六銀行 | 年1.975〜3.975% | 変動 | 2,000万円 | 20年 |

| みなと銀行 | 年1.975~2.975% | 変動 | 1,000万円 | 15年 |

| 横浜銀行 | 年1.7~2.7% | 変動 | 1,000万円 | 15年 |

| 愛知銀行 | 年2.1~2.6% | 固定 | 1,500万円 | 20年 |

| 伊予銀行 | 固定年2.3~2.9%変動年3.2% | 固定変動 | 1,000万円 | 15年 |

| スルガ銀行 | 固定年2.5~7.5%変動 審査による | 固定(10~300万円)変動(300万円以上~3,000万円) | 3,000万円 | 20年 |

| 中国銀行 | 年1.65~4.0% | 変動 | 1,000万円 | 15年 |

リフォームローンは、目的別ローン商品のひとつとして多くの銀行で取り扱われています。リフォームローンの金利相場は1.3~4%程度、金利のタイプは、固定型もしくは変動型、またはどちらも選択できるという銀行が多く見られます。最大借入期間は15〜20年、最大借入額は1,000万円というのが一般的ですが、最大3,000万円までの融資が可能な銀行もあるようです。

<WEB契約でさらにお得に>

多くの銀行のリフォームローンは、金利キャンペーンやインターネット申込の金利割引が適用されるなど、さらに便利に、お得に利用できる可能性が高まります。ただし、高額な借り入れには、店頭での手続きが必須となることがあります。

リフォームローンの金利は高い?審査は厳しい?

| リフォームローン | 住宅ローン | フリーローン | |

| 借入可能額 | 500~1,500万円程度 | 1億円までなど | 500~1,000万円程度 |

| 返済期間 | 10~15年以内など | 最長35年 | 10年程度 |

| 金利水準 | 住宅ローンより高め | 低い | 高め |

| 担保 | 基本的に無担保(有担保も選べる) | 有担保 | 無担保 |

| 審査 | 住宅ローンより通りやすい | 厳しい | 通りやすい |

| 融資までの期間 | 数日~1・2週間程度 | 1ヵ月前後 | 数日~1・2週間程度 |

リフォームローンとは、マイホームの増改築や内装工事、耐震性向上工事はもちろん、水回りや外壁などの修理の費用に使えるリフォーム専用の目的別ローンのこと。銀行の他にも、信販会社やクレジット会社などさまざまな金融機関で取り扱われています。リフォーム資金を住宅ローンで借り入れるケースもありますが、少額の借り入れの場合は、審査が通りやすく手続きが住宅ローンに比べて簡単なリフォームローンを選択する人が増えています。

<無担保型と有担保型がある>

リフォームローンには物的担保を設定しない「無担保型」と、土地やリフォームする建物を物的担保として設定する「有担保型」に分けられます。「無担保型」と「有担保型」では、銀行など金融機関にとっての貸付リスクが変わるため、リフォームローンの利用条件がそれぞれ異なります。

リフォームローンの金利はフリーローンより低め

リフォームローンは利用目的がはっきりしている目的別ローンのひとつであるため、金利は「無担保型」でも年2~4%程度とフリーローンよりも比較的低い金利で借り入れられるのが特長です。また、リフォームローンの金利のタイプは、「固定金利型」と「変動金利型」の2種類に分かれているので借入金額や期間はもちろん、自身の経済状況や返済プランに合ったタイプの商品を選ぶことも可能です。

リフォームローンの審査は住宅ローンより通りやすい

リフォームローンの審査内容は、住宅ローンのものに似ています。しかし、審査基準が住宅ローンに比べて通りやすいのが特徴です。一般的な金融機関のリフォームローンの申込条件は、申込年齢は20~70歳、年収は200~300万以上であること、勤続年数は1~2年以上と設定していることが多く、転職後まもない方や年収があまり高くない方であっても、住宅ローンの審査のようなハードルの高さを感じません。

信販会社のリフォームローンには金利0%のものも!?

リフォーム会社が提携する信販会社のリフォームローンの中には、最大60回払い(返済期間5年)までなら金利0という商品も販売されています。借入金額が少額であれば、月々の返済負担も少なくお得に利用することができますが、高額の借り入れの場合は、返済期間が短いため、月々の負担が大きくなることを想定しておかなければなりません。

<金利0を提供しているのは一部の設備機器メーカー>

金利0のリフォームローンを提供しているのは、金融機関ではなく一部の設備機器メーカーです。金利0サービスには、業者にとってもそれなりのメリットがあるはずです。つまり、金利を業者が負担する分、工事料金を上乗せしているケースもあるため、他のリフォームローンとの相見積もりをするなど、注意深く検討することをおすすめします。

リフォームローン選びのポイント

リフォームローンは「無担保型」や「有担保型」に加え、「固定金利型」と「変動金利型」、さらには「団体信用生命保険」付きのものまで、さまざまなタイプの中から自分に合った商品を選ぶことができます。

リフォームローンは無担保と有担保どちらがいい?

| 無担保型 | 有担保型 | |

| 最大借入額 | 500~1,000万円程度 | 1,000万~1億円程度 |

| 最長借入期間 | 10~15年程度 | 35年程度 |

| 金利相場(変動金利) | 2~4%程度 | 0.5〜1%程度 |

リフォームローンには、リフォームする建物や土地を担保にして借り入れる「有担保型」と担保がいらない「無担保型」の2種類があります。一般的な「無担保型」のリフォームローンの金利相場は2~4%。最大借入金額は1,000万円、最大借入期間は15年に設定されています。一方「有担保型」の金利相場は0.5~1%。最大借入額は1億万円程度、最大借入期間も35年までと長めに設定されています。

<少額の借入には無担保型がおすすめ>

キッチンやバスルームのリフォーム、外壁塗装など、数百万円程度の小規模なリフォームのための資金として借り入れる場合は、審査が通りやすい「無担保型」のリフォームローンがおすすめです。その反対に、借入額が大きい大規模リフォームの場合は「有担保型」を利用して、金利負担を低く抑えるのが得策です。

リフォームローンは変動金利と固定金利どちらがいい?

リフォームローンを取り扱っている金融機関には、市場動向によって金利が変わる「変動金利型」と契約時の金利が返済終了まで適用される「固定金利型」から選べる場合と、どちらかだけを取り扱っている場合があります。

<安定した返済なら固定金利>

低金利状態が長期間続くなら「変動金利型」の方が返済総額を抑えられることもありますが、「固定金利型」は市場の影響を受けて金利が上昇することはないため、月々の返済が安定し、返済プランがたてやすくなります。ただし、「固定金利」では、市場の金利が低下してもメリットを受けることはできません。

<変動型は金利上昇のリスクを考慮>

返済期間が短い場合は、金利上昇のリスクを受けることが少ないため、「変動金利型」を選択するのがおすすめ。返済期間が長い場合は、金利動向や金利が上昇しても貯蓄などでカバーできるのかを考慮するなど、返済総額や返済プランを十分に比較してから、自分に合った金利タイプを選ぶことが大切です。

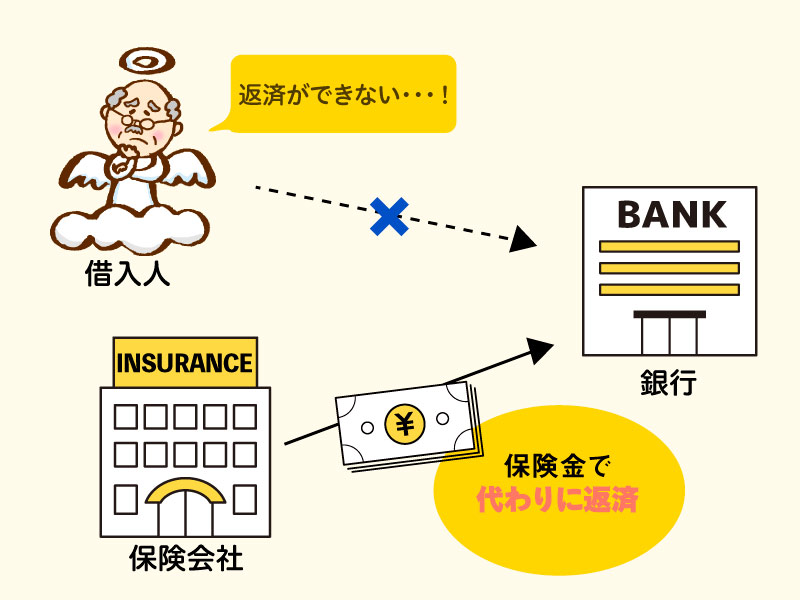

万一のときに備えるなら「団信」付きを選ぼう!

通常であれば、リフォームローン返済中に亡くなってしまうなど、借入人が返済ができない状態になった場合、返済負担が残された家族に引き継がれてしまいます。しかし「団体信用生命保険」付きのリフォームローンであれば、返済中に、借入人が死亡したり高度障害状態になった場合には、借入残高が保険金で完済され、家族の負担や不安を減らすことができるのです。

<金利を上乗せして団信をつけることもできる>

住宅ローンでは、ほとんどの商品の融資条件に「団信」への加入が義務付けられていますが、リフォームローンでは、融資条件に「団信」への加入が義務付けられていない商品も多く販売されています。銀行によっては、金利に上乗せすることで「団信」を付けられる商品を選ぶこともできます。

繰り上げ返済予定なら手数料もチェック

リフォームローンにおける繰り上げ返済とは、申込時に決めた一定の期間に支払う一定の返済額以上の支払いを行うことで、返済期間を短くすることです。この繰り上げ返済には、繰り上げ返済を行い完済までにかかる期間を短くする「返済期間短縮型」と将来の返済予定額の一部を前倒しで返済し月々の返済額を減らす「返済軽減型」という方法があります。

<繰り上げ返済には手数料がかかることも>

繰り上げ返済の手続きは、金融機関の窓口で行うほかにもWEBサイトから手軽に申請できるケースも増えています。さらに、WEBからの申込では、一部の繰り上げ返済の手数料が無料になることもあるようです。手数料が無料であれば、余裕があるときにこまめに繰り上げ返済することも可能なため、返済総額を減らすこともできます。

リフォームローンの返済額をシミュレーション

ここからは、マイホームのリフォームにリフォームローンを利用した場合の、毎月の返済額と返済総額の変化をそれぞれの返済期間と金利に合わせて見ていきましょう。

シミュレーション①キッチンのみリフォーム

人気の高いキッチンリフォームの費用相場は、コンロや換気扇などの部分的な入れ替えのみなら50万円程度。しかし、キッチンリフォームの中でも最も需要の高いキッチン全体を交換する工事の場合には、おおむね50〜150万円程度の費用がかかると想定されます。

借入金を100万円として返済期間を5年と設定しシミュレーションした結果では、それぞれの金利で月々18,000円前後、返済総額は105~110万円程度になることがわかります。

次の条件でシミュレーション

借入額:100万円

返済期間:5年

ボーナス時の返済:なし

返済方式:元利均等方式

| 金利 | 2% | 4% |

| 毎月の返済額 | 17,527円 | 18,416円 |

| 返済総額 | 1,051,620円 | 1,104,960円 |

シミュレーション②家全体をリフォーム

家全体を大きく改造する大規模リフォームの場合の費用は、施工する範囲や劣化状態などにより大きく変動します。マンションの内装全体+設備交換であれば180〜450万円、戸建ての全面リフォームの場合は内容によって350〜2,000万円程度かかることが想定されます。

借入金を500万円として、返済期間を一般的な15年と設定したシミュレーションの結果では、金利2%と4%の違いで、月々の返済額は32,000~37,000円程度、返済総額は580万~670万円程度と利息に大きな違いが現れてくることがわかります。

次の条件でシミュレーション

借入額:500万円

返済期間:15年

ボーナス時の返済:なし

返済方式:元利均等方式

| 金利 | 2% | 4% |

| 毎月の返済額 | 32,175円 | 36,984円 |

| 返済総額 | 5,791,500円 | 6,657,120円 |

低金利のリフォームローンをクラウドローンで探そう!

リフォームローンのシミュレーション結果を見てもわかるように、金利の小さな違いが、月々の支払額や支払総額に大きな影響を及ぼします。だからこそ、できるだけ低金利のリフォームローンを効率的に選ぶことが大切です。そこで、おすすめなのがクラウドローン。

クラウドローンは、お金を借りたい人と融資したい金融機関をつなぐ日本初の金融プラットフォームです。希望の借入条件を登録するだけで、融資可能な金融機関のみを一覧化し、金融機関から直接プランの提案を受けることができます。

<まずは、最短3分で出来る無料診断でチェック>

すべての手続きはオンラインでOK。申込から融資までがスピーディだから、急ぎの修理や改装にも対応可能。最適なリフォームローンとめぐり合えるお手伝いをいたします。

低金利のリフォームローンを選んで家計の負担を軽くしよう!

大切な家族が暮らすマイホーム。これからも長く、心地よく住み続けるためにリフォームローンを活用することは、とても有意義な選択肢のひとつです。しかし、金利の小さな違いで、リフォームローンが毎日の生活に、大きな負担をかけてしまってはいけません。リフォームローンを選ぶ場合は、無理のない返済計画を立てることが大切。できるだけ低金利の商品を選び、家計の負担を軽くしましょう。

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら

マイホームのリフォームを考える際、リフォームローンの金利は重要です。金利の違いが返済総額に与える影響を理解し、最適な選択をするためには、金利や返済期間、最大借入額などの条件を比較することが不可欠です。本記事では、各銀行の最新の金利を紹介し、リフォームローン選びのポイントを詳しく解説。さらに、クラウドローンを活用して低金利のリフォームローンを選ぶ方法も提案しています。マイホームを快適に暮らすための賢い選択をサポートします。