母子家庭は国の教育ローンの金利が優遇される!奨学金も紹介

2023年04月19日

国の教育ローン(日本政策金融公庫の教育一般貸付)には、母子家庭や収入が少ない家庭などを対象とした金利や保証料などの優遇があります。今回は、国の教育ローンの特徴や優遇の対象となる家庭や優遇内容のほか、メリット・デメリットを解説。国の教育ローン以外に検討したい教育資金の調達方法についても紹介します。また、国の教育ローンを断られたときの対応策についても解説していますので、教育資金の調達で不安な方はぜひ参考にしてください。

目次

国の教育ローン(日本政策金融公庫の教育一般貸付)とは

国の教育ローンは「日本政策金融公庫」が提供しており、正式名称は「教育一般貸付」です。

日本政策金融公庫は「一般の金融機関が行う金融を補完すること」を目的とした公的金融機関で、教育一般貸付にも「教育費の経済的負担軽減や教育の機会均等」という目的があります。このため、母子家庭などのひとり親家庭や収入の少ない家庭に対しては、金利や保証料の優遇があるなどより手厚くなっています。

国の教育ローンの特徴

国の教育ローンにはどのような特徴があるのでしょうか、用途や優遇の内容について詳しく見ていきましょう。

学費や一人暮らしの費用など幅広い用途に対応

国の教育ローンは中学校卒業以降の子どもの教育資金に対応しており、対象となる進学先は次の学校です。

- 大学、大学院(法科大学院など専門職大学院を含む)、短期大学

- 専修学校、各種学校(予備校、デザイン学校など)

- 高等学校、高等専門学校、特別支援学校の高等部

- 外国の高等学校、短期大学、大学、大学院、語学学校など

- その他職業能力開発校などの教育施設

対象の学校で学ぶために必要な費用であれば、授業料や教科書代だけでなく定期券代や一人暮らしの家賃など、幅広い用途に対応しています。また、受験費用や入学金など、入学前にかかる費用も対象です。

母子家庭などのひとり親家庭は金利や保証料を優遇

| 優遇の対象となる人 | 優遇内容 | |||

| 家庭の状況 | 世帯年収 (給与所得者) | 世帯所得 (事業所得者) | 金利 | 保証料 |

| 母子家庭 父子家庭 交通遺児家庭 | 問わない | 問わない | 年-0.40% | 通常の1/2 |

| 扶養する子どもの人数が3人以上 | 500万円以内 | 356万円以内 | ||

| 世帯年収(所得)が一定以内 | 200万円以内 | 132万円以内 | 通常 | |

上の表のとおり、国の教育ローンは母子家庭や収入の少ない家庭などに対し金利や保証料の優遇があります。2023年3月現在の通常の金利は1.95%で、優遇後は1.55%となり相場に比べて低金利で利用できます。

保証料とは「教育資金融資保証基金」の保証料で、連帯保証人がいない場合に必要です。

国の教育ローンのメリット

令和2年度の利用件数は約9万件と、多くの方が利用する国の教育ローン。どのようなメリットがあるのかまとめてみました。

金利は低めで固定金利

銀行など民間金融機関の教育ローンの金利相場は1.5~4.0%程度なのに対し、国の教育ローンの金利は1.95%(優遇後1.55%)と低めです。さらに、銀行の教育ローンは変動金利が多いのに対し、国の教育ローンは固定金利です。

固定金利は返済期間を通して毎月の返済額が変わらないため、安定した返済が可能です。一方、変動金利は金融動向により金利が見直されるため、金利が上がると返済額が増えるというリスクがあります。

なお、固定金利の教育ローンを扱っている銀行もありますが、変動金利に比べると当初の金利は高めです。

受験前でも入学後でも申し込みが可能

国の教育ローンは1年中申し込みを受け付けており、いつでも申し込むことが可能です。入学が決まる前でも申し込めて、受験にかかる費用や入学金にも利用できます。また、申し込んだからといって必ず契約する必要はなく、審査後のキャンセルも可能です。

通常、申し込みから借り入れまでは最短で20日前後ですが、10~3月は申し込みが集中するためさらに日数がかかります。このため、入学シーズンに利用する場合は、借入希望時期の2~3ヵ月前の申し込みが必要です。

成績に関係なく利用可能

成績が一定の基準に満たない場合、奨学金を利用することはできません。また、成績によっては途中で打ち切られてしまうこともあります。国の教育ローンは成績に関係なく利用できるため、実力より上の学校を目指したいという子どもの思いを経済面で後押しできます。

国の教育ローンのデメリット

国の教育ローンにはデメリットもあり、利用に向かない方もいます。ミスマッチを防ぐためにデメリットもしっかり把握しておきましょう。

借り入れ上限が原則350万円まで

国の教育ローンの借り入れ上限額は、銀行に比べると低めです。上限は350万円で、自宅外通学、修業年限5年以上の大学(昼間部)、 大学院、 海外留学(修業年限3ヵ月以上の外国教育施設に留学する場合)のいずれかの資金として利用する場合は450万円まで増額されます。

大学の4年間の学費は学校や学部によって差があるものの平均500万円程度かかるため、国の教育ローンで全額まかなうのは困難といえます。

原則連帯保証人が必要

国の教育ローンを借りるには原則連帯保証人が必要で、連帯保証人になれるのは進学(在学)者の4親等以内の親族(原則として別居・別生計の方)のみです。また、連帯保証人にも審査があるため、年齢や収入によっては別の人への変更をお願いされる場合があります。

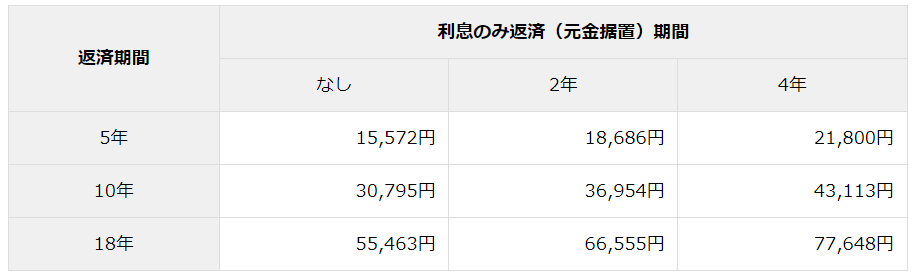

連帯保証人がいないときは、教育資金融資保証基金の利用が必要で、保証料は借入金から一括で差し引かれます。借入額100万円当たりの保証料の目安は次の表の通りです。

母子家庭の場合は上記の1/2に減額されますが、例えば350万円を返済期間18年(うち据置期間4年)で借りると10万円以上の保証料がかかります。

世帯年収に上限制限がある

| 子どもの人数 | 世帯年収(所得)の上限額 |

| 1人 | 790万円(600万円)※ |

| 2人 | 890万円(690万円)※ |

| 3人 | 990万円(790万円) |

| 4人 | 1,090万円(890万円) |

| 5人 | 1,190万円(990万円) |

国の教育ローンは教育の機会均等が目的のひとつのため、年収が高い家庭の利用を制限しています。これにより、世帯年収が表の上限を超えると利用できません。

ただし、子どもの人数が2人以内の場合は、自宅外通学や海外留学資金などの一定の要件に該当する場合には上限が引き上げられます。詳しく知りたい方は日本政策金融公庫のホームページでご確認ください。

審査結果によっては利用できないことも

国の教育ローンは銀行の教育ローンに比べると、母子家庭や収入が低い方、パート従業員でも審査が通りやすいです。しかし、安定した収入を必要としているため、無職では審査が通らない場合もあります。

また、過去に滞納があったり複数の借り入れがあるなど信用情報に問題があると、審査の通過は困難です。審査に不安がある場合は、ほかの資金調達方法も検討しましょう。

国の教育ローン以外に検討したい資金調達方法

多くの方が利用する国の教育ローンですが、全ての人にとってのベストな選択肢ではありません。複数の方法を検討し、最も家庭の状況に合うものを利用しましょう。

奨学金は成績によっては返済不要になることも!

奨学金は教育ローンとは異なり、学生本人が借りて卒業後に返済します。また、利用には成績や家庭の年収に条件があります。

最も利用者の多いのが「日本学生支援機構」の奨学金で、返済不要の給付型と返済が必要な貸与型(無利子・有利子)があります。成績によっては返済不要や無利子で利用できるのは大きなメリットです。また、有利子の貸与型も在学中は無利子なうえ、教育ローンに比べると金利は低めです。

自治体や学校によっては独自の奨学金を用意している場合もあるので、気になる方はホームページ等で調べてみましょう。なお、ほとんどの奨学金は教育ローンと併用できるため、入学金は教育ローンを利用し、入学後の費用は奨学金で賄うなどの使い分けも可能です。

銀行の教育ローンは高額な教育費用にも対応

借入可能な上限額は銀行により差があるものの、国の教育ローンより高めです。多くは変動金利ですが、銀行によっては固定金利を採用していたり、2種類から選べる場合もあります。

金利は国の教育ローンに比べると高めですが、保証料がかからないことが多く、トータルではほとんど変わらない場合もあります。また、団体信用生命保険(団信)付帯のプランを選べば、もしものときに負債が残らないというメリットもあります。

さらに、一括借入のほかに必要なときに必要な額を借り入れる「カードローン型」もあり、使い方に応じて選べるのも魅力です。

高等教育の修学支援制度(大学無償化)

これは住民税非課税世帯、もしくはそれに準ずる年収の世帯(つまり年収の低い家庭です)で学ぶ意欲がある(一定の成績やレポートの提出が必要です)学生が対象になる可能性があります。対象となれば大学の入学金や授業料が免除・減免されたり返済不要の奨学金を借りられますので、対象になるかどうか調べてみることもおすすめします。

国の教育ローンを断られたら?

国の教育ローンには審査があるため、必ず利用できるというわけではありません。借りられるか不安な方は、断られたときの対処方法についても検討しておきましょう。

入学時特別増額貸与奨学金を申し込む

「入学時特別増額貸与奨学金」は国の教育ローンを断られた世帯の学生・生徒を対象とした制度で、入学した月の分の奨学金にプラスして貸与されます。通常の奨学金を利用する場合のみ利用でき、単独で申し込むことはできません。

ただし、貸与は入学してからになるため、入学金など入学前に必要な費用はいったん立て替える必要があります。

年収の上限オーバーなら銀行の教育ローンを利用

国の教育ローンは年収の上限があり、世帯年収が上限を超すと利用できません。銀行の教育ローンなら年収の上限はなく、むしろ高収入な人ほど借り入れやすいです。

また、借り入れ上限額も国の教育ローンに比べて高いため、医学部進学や長期海外留学などの高額な教育資金にも対応できます。

銀行の教育ローンを探すならクラウドローンがおすすめ

銀行の教育ローンは、国の教育ローンに比べると金利は高めですが、借り方が選べたり団信を付けられたりとサービスが充実しています。家庭の状況によりふさわしいプランを選択できるよう、銀行の教育ローンも検討してはいかがでしょうか。

複数の教育ローンを比較するなら、クラウドローンが便利です。クラウドローンはお金を借りたい人と金融機関をつなぐ金融マッチングサービス。基本情報と希望の借入条件を登録するだけで、融資可能な複数の金融機関から直接プランの提案を受けられます。

申し込みから正式な契約手続きまでオンラインで完結できるので、忙しくて銀行窓口に行けない方にもおすすめ。国の教育ローンとの比較にもぜひご利用ください。

教育ローンなどの優遇制度を活用して子どもの教育資金に活用しよう

経済的な問題で子どもに進学をあきらめさせたくないという方は、教育ローンや奨学金の利用を検討してみましょう。国の教育ローンや奨学金には、母子家庭や所得の低い家庭向けの優遇制度があり、負担を抑えて教育資金を調達できます。

また、ご家庭によってはサービスが充実した銀行の教育ローンの方が向いている場合もあります。国の教育ローンと比較して、より状況に合ったプランを選びましょう。

ただし、子どものためとはいえ借りすぎは禁物です。契約前に返済計画を立て、余裕を持って返済できることを確認してから利用しましょう。

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら

国の教育ローン(日本政策金融公庫の教育一般貸付)は、母子家庭や収入の少ない家庭に特に優遇される金利や保証料の制度があります。これにより、教育資金の調達がより手軽になります。一方で、借り入れ上限や連帯保証人の必要性などのデメリットもあります。そのため、利用を検討する際にはメリットとデメリットをしっかり比較し、家庭の状況に合った資金調達方法を選ぶことが重要です。国の教育ローンの利用が難しい場合は、銀行の教育ローンや奨学金などの選択肢も検討しましょう。子どもの将来を考えた賢い資金計画が必要です。