国の教育ローンは追加融資を受けられる?何回も借りるなら銀行のカードローン型がおすすめ!

2023年05月15日

「教育ローンの返済中だけれど、来年度の授業料が足りない!」とお困りの方もいらっしゃるのではないでしょうか?

この記事では、すでに教育ローンを利用中の方に、国の教育ローンや銀行の教育ローンの追加融資について紹介します。

教育にかかる費用は高額になるため、借り入れ先を慎重に検討して申し込むことが重要になってきます。国の教育ローンと銀行の教育ローンの特徴から自分に最適なローンを選ぶ参考にしてください。

目次

国の教育ローンは追加融資を申し込める!

国の教育ローンはお堅いイメージが先行して、追加融資など受けてくれないのではと思っていませんか? 国の教育ローンでも追加融資は可能です。限度額や審査などについてくわしく解説します。

国の教育ローンの追加融資は限度額まで申し込める

国の教育ローンの借入限度額は、子ども1人あたり350万円(一定の要件該当する場合、上限450万円まで)となっていて、限度額内であれば追加融資が可能です。

たとえば、初回に200万円借入している場合、350万円から200万円を差し引いた150万円までを追加融資することができます。

国の教育ローンは、子ども1人あたりに借入限度額が設定されているため、1人目で限度額いっぱい借りていても、2人目も同じく限度額まで借りられます。

国の教育ローンの追加融資には審査がある

国の教育ローンの追加融資は「契約中のローンを増額する」のではなく、「新たに別のローンを組む」ことになります。したがって、初めてローンを申し込むときと同様に、申し込みをして審査を受けることになります。

民間の教育ローンは、借入額が収入に対して大きすぎたり、収入減などで追加融資を断られることがありますが、国の教育ローンはその逆で、収入が一定の基準以下であるかを審査します。また、契約中の教育ローンを順調に返済できているかも重要なポイントです。

国の教育ローンの追加融資申し込み方法

追加融資ではあるものの、申し込み方法は新規に申し込んだときと同じです。インターネット・郵送のどちらからでも申し込みできます。日本政策金融公庫国民生活事業の各支店窓口に来店して申し込むことも可能です。

国の教育ローン追加融資の必要書類

| 申し込みに必要な書類 | ・借入申込書 ・住民票の写しまたは住民票記載事項証明書 ・運転免許証またはパスポート ・源泉徴収票または確定申告書 ・預金通帳や領収書など(住宅ローン(または家賃)と公共料金の両方の支払い状況を確認できるもの) |

| 申し込み内容により必要となる書類 | 「入学資金」の場合のみ必要な書類 ・合格通知書など合格を確認できる書類 |

| 「在学資金」の場合のみ必要な書類 ・学生証、在学証明書など在学を確認できる書類 ・学校案内、授業料納付通知書など使いみちを確認できる書類 | |

| 自宅外通学(予定)者の場合のみ必要な書類 ・住民票の写し、不動産賃貸借契約書、貸借予定の物件明細など自宅外通学が確認できる書類 | |

| 連帯保証人を立てる場合 ・保証人の源泉徴収票または確定申告書 | |

| 保証人を立てず保証金(保証料)を払う場合 ・保証依頼書 |

追加融資の際は、上記の書類を再度提出することになります。このほかに、勤続(営業)年数が3年未満であったり、居住年数が1年未満の場合などは、別途書類の提出を求められることがあります。

国の教育ローンの追加融資を断られたら

国の教育ローンは世帯収入の少ない家庭にやさしいローンなので、審査も比較的ゆるやかですが、追加融資の審査で落とされてしまうことはないとは言い切れません。断られてしまった場合に代わりに利用できる手段について解説します。

子ども自身が奨学金を借りることも検討

子どもの成績が一定の水準を満たしていれば、返済不要の給付型奨学金や無利子の貸与型奨学金を受けることもできます。教育ローンを借りるよりも負担が少ないので、条件を満たしている場合は、利用することをぜひ検討してみてください。

奨学金のおもな提供先である「日本学生支援機構」の奨学金の申し込み時期は、基本的に春と秋の2回ですが、トラブルによる家計の急変などで資金の調達が難しくなった場合は、緊急採用として随時受付してもらうことが可能です。

収入が限度額を超えた場合は銀行の教育ローンを検討

国の教育ローンを受ける条件は、年収が基準以下であることです。たとえば、子どもが1人の場合は世帯年収が790万円以下までの世帯が対象になります。

新規で申し込んだときよりも給与が上がったり、共働きになって収入が増えたりしていると、追加融資を受けられなくなる可能性があります。

世帯収入が国の教育ローンの条件からはずれてしまった場合は、銀行の教育ローンを検討しましょう。銀行の教育ローンには収入の上限はありません。

何度も追加融資を受けるならカードローン型の教育ローンが便利!

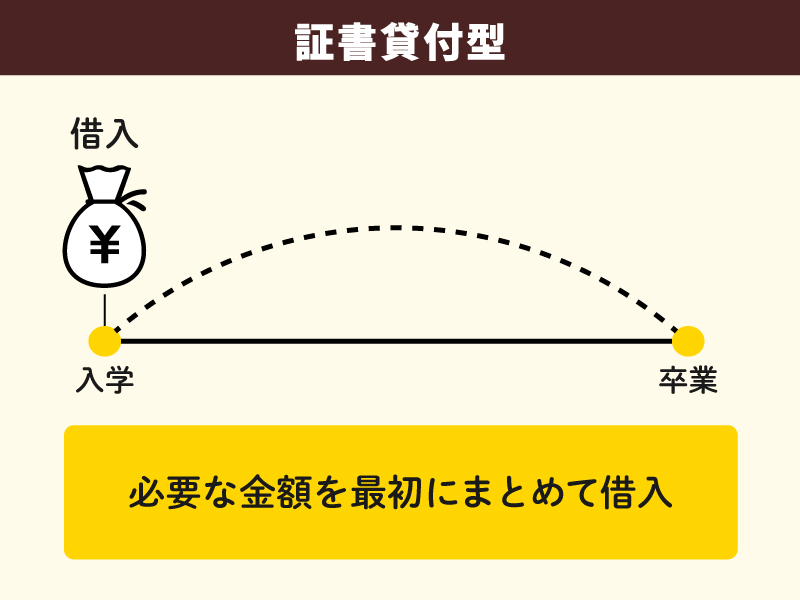

国の教育ローンは一括で借り入れる「証書貸付型」なので、先々のこともプランに入れて融資額を決める必要があります。

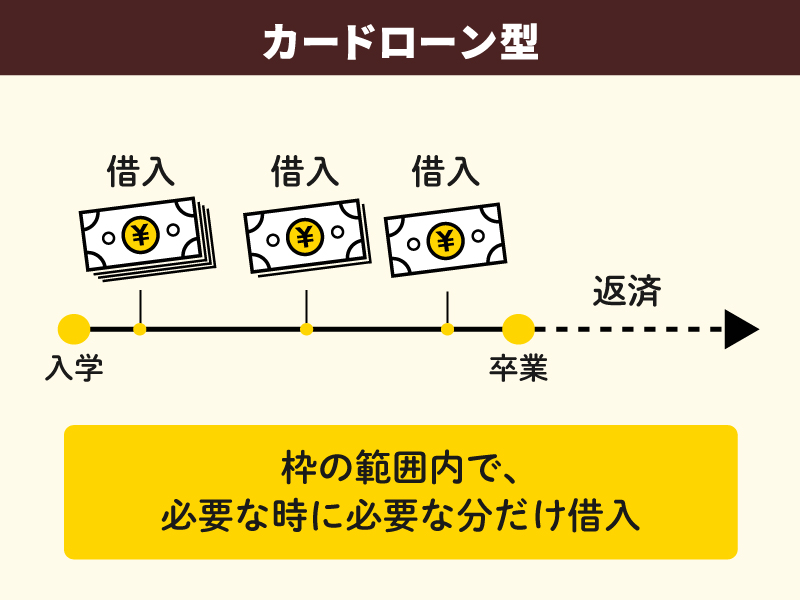

銀行の教育ローンは証書貸付型のほかに、必要になったタイミングで何度も借りられる「カードローン型」もあります。

証書貸付型は必要な金額をまとめて借りる

「証書貸付型」は、契約時に取り決めた融資額を一括でまとめて借入れる方式のローンです。借入残高がそれ以上増えないため、完済までの返済スケジュールが契約時点で確定し、計画的な返済ができます。この形式は教育ローンのほか、住宅ローンやカーローンなどに採用されています。

証書貸付型は長期の貸付のため、それだけ審査基準が高く設定されています。長期間の貸付は貸し倒れのリスクが高いため、借り入れ希望者の資産、収入、事業規模、経営状況などを厳しく審査します。

通常のローンであれば、借入の翌月から決まった金額を月々返済していきますが、教育ローンの場合は、子どもが在学中のうちは利子のみを支払う据置期間を設定することができます。

カードローン型は必要な都度追加融資可能

「カードローン型」は、契約した利用限度額の範囲内であれば、何度でも借り入れが可能な方式のローンです。 入学金や授業料のほか、学習塾の費用や下宿への引っ越し費用など、教育に関わる資金に幅広く対応している商品もあります。借入や返済はローン用のカードで、コンビニや銀行にあるATMでおこないます。在学期間中は元金の返済は据え置かれ、利息のみを支払うのが一般的です。

カードローン型の教育ローンの多くでは、子どもが在学している間はカードローン型を採用し、卒業後は証書貸付型へと切り替えるシステムを採用しています。

カードローン型は計画性をもって利用しないと、当初の計画よりも借りすぎてしまう可能性があるので注意が必要です。

カードローン型教育ローンおすすめ5選

ほとんどの銀行では教育ローンとして、証書貸付型とカードローン型の2つを用意しています。ここでは、必要な時に都度、追加融資ができるカードローン型でおすすめの銀行の教育ローンを紹介します。

池田泉州銀行の教育ローン

池田泉州銀行は大阪府大阪市に本店を置く銀行です。教育ローンの契約をWEBでおこなうと、店頭表示金利の年3.5%から、0.6%引き下げられて年2.9%となります。

また、池田泉州銀行で住宅ローン、給与振込、クレジットカード、つみたてNISAなどの取引をしていると、店頭表示金利(年3.5%)よりそれぞれ年0.2%引き下げ(最大年0.6%引下げ)されます。ローンは入学前6ヵ月から卒業予定月の翌月末日までの期間利用できます。

| 名称 | 教育カードローン |

| 金利 | 年3.500%(固定) |

| 利用限度額 | 10万円以上1,000万円以内(10万円単位) |

武蔵野銀行の教育ローン

武蔵野銀行は埼玉県さいたま市に本店を置く銀行です。武蔵野銀行のカードローン型教育ローンは「当座貸越・証書貸付併用型」となっています。子どもが在学中のときは都度借り入れをして、毎月の返済は利息のみでOK。余裕があれば一部返済することもできます。卒業後に元利金の返済を月々していくかたちになります。

武蔵野銀行で給与振込や住宅ローンなどの取引をしていたり、20歳未満の子どもが3人以上いる世帯であれば、金利を差し引く優遇サービスがあります。

| 名称 | 教育ローン(当座貸越・証書貸付併用型) |

| 金利 | 年 3.60 %(変動) |

| 利用限度額 | 10万円以上1,000万円以下(10万円単位) |

横浜銀行の教育ローン

横浜銀行のカードローン型教育ローンの借り入れはスマホアプリの「はまぎん365」や横浜銀行ATM、コンビニ等のATMから手続きできます。

借入期間は1年6か月以上18年以内で、そのうちカードローンが使える期間は6か月以上8年以内(在学期間中)です。その期間は利息のみを毎月支払いますが、カードローン利用期限がくると、自動で元利金の返済へと切り替わります。元利金の返済期間は1年以上10年以内となります。

| 名称 | 横浜銀行教育ローン(カードローン型) |

| 金利 | 年1.7%~2.9%(変動) |

| 利用限度額 | 10万円以上1,000万円以内 |

愛知銀行の教育ローン

愛知銀行の教育ローンの申し込みはWEB完結型で来店が不要です。在学中 (最長6年6か月)は利息の支払のみで、卒業後に手続き不要で元利金の返済が開始されます。

金利は通常、年3.5%ですが、愛知銀行で住宅資金利用中の方(同居家族を含む)は、0.2%差し引いた年3.3%が適用されます。

また、給与振り込みや年金振込、公共料金の口座振替、住宅ローンなどの取引があれば、借入れ時点の基準金利から最大1.0%が差し引かれます。

| 名称 | 愛銀教育ローン(カード型) |

| 金利 | 年3.5%(固定) |

| 利用限度額 | 10万円以上1,000万円以内(10万円単位) |

但馬銀行の教育ローン

但馬銀行は兵庫県豊岡市に本店を置く銀行です。融資期間は4年9か月以内(医学部等6年制の場合は6年9か月以内)で、入学の9か月前から卒業予定年月の末日までが融資期間となります。融資期間の経過後は、返済のみとなります。

但馬銀行で住宅ローンやカードローン、インターネットバンキング、公共料金の口座振替などの取引があったり、パソコンやスマートフォンからWEB申し込みをすると、金利が差し引かれる優遇サービスがあります。

| 名称 | たんぎん教育カードローン |

| 金利 | 年4.2%~年6.8%(変動) |

| 利用限度額 | 50万円以上500万円以内(10万円単位) |

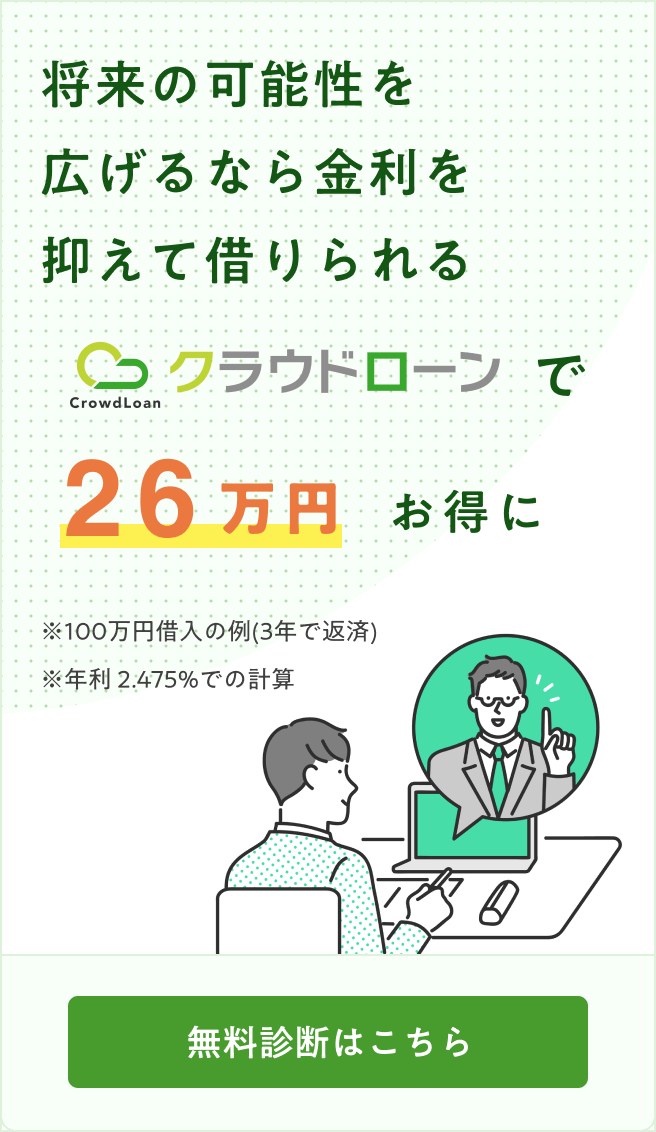

カードローン型の教育ローンをクラウドローンで探してみよう

低金利の教育ローンを探すなら「クラウドローン」が便利です。銀行系ローンの複数のプランを比較しながら選べます。

クラウドローンはお金を借りたい人と融資したい金融機関をつなぐ日本初の金融プラットフォームです。希望の借り入れ条件を登録するだけで、融資可能な金融機関を見つけ出し、金融機関から直接プランの提案をしてくれます。

さまざまな銀行の教育ローンのなかから自分に最適なローンを探すことができます。

すべての手続きはオンラインでOK!

急ぎでまとまった資金を用意したいときでも、申込から融資までスピーディに対応してくれます。まずは希望の条件で借り入れ可能か、最短3分の無料診断でチェックしてみましょう!

教育ローンの追加融資は返済計画を立ててから申し込もう

国の教育ローンでも追加融資することは可能ですが、新規で申し込むのと同じ手間がかかることがわかりました。10万円単位での追加融資を希望していて、時間的な余裕もないのであれば、銀行のカードローン型の教育ローンのほうが使い勝手に合うかもしれません。

いづれにしても、追加融資は借入を増やすことになるので、目先のことだけではなく、卒業までにかかる費用を把握して計画的に融資額を決めるようにしましょう。

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら

教育ローンの申し込みから借入までの期間は一般的に1〜2週間かかりますが、急いで資金を必要とする場合は最短で借入できるオプションを選択したいものです。この記事では、比較的迅速に借入が可能な教育ローンの紹介と、融資までの期間を最短にするためのポイントを解説しています。急な申し込みが必要な方も、この記事を参考にすることでスムーズに手続きを進めることができます。