銀行の教育ローンのおすすめポイントは?国の教育ローンとの違いや審査基準も解説

2022年10月18日

子どもの進学のために準備してきた教育資金が不足している場合、教育ローンでカバーすることもできます。教育ローンには、国の教育ローンと銀行の教育ローンがあります。

ここでは、それぞれの特徴をご紹介していきます。自分に合った教育ローンを見つける参考にしてください。受験シーズンになると、教育ローンの申し込みが集中します。手続きに時間がかかり、入学金などの振込が間に合わなくなることがないように早めの準備を進めましょう。

※1: 自宅外通学、 修業年限5年以上の大学(昼間部)、 大学院、 海外留学(修業年限3ヵ月以上の外国教育施設に留学する場合)のいずれかの資金として利用される方

※2:交通遺児家庭、母子家庭、父子家庭、世帯年収200万円(所得132万円)以内の方または子ども3人以上(注)の世帯かつ世帯年収500万円(所得356万円)以内の方

※子どもの人数が2人以内で一定の要件に当てはまる場合は990万円(790万円)まで緩和可能

国の教育ローンは、上の表のように子どもの人数ごとに年収上限が決められていて、その金額を超えていると利用することができません。年収は世帯主だけではなく、配偶者の収入も含む世帯年収で判断されます。年収の下限には制限はなく、年収の低い世帯でも申し込める制度になっています。世帯年収が上限を超えてしまう場合は、民間の教育ローンの利用をおすすめします。

目次

国の教育ローンと銀行の教育ローンの違い

| 国の教育ローン | 銀行の教育ローン | |

|---|---|---|

| 借入限度額 | 子ども1人あたり350万円(一定の要件※1に該当する場合、上限450万円まで) | 金融機関ごとに異なる |

| 金利(令和4年10月1日現在) | 固定金利1.8%(一定の要件※2を満たす人は年1.40%) | 変動または固定金利 国の教育ローンより高め |

| 受け取り方法 | 1年間に必要な額を一括で借り入れ | 一括または必要な都度借り入れ |

銀行の教育ローンはここがおすすめ!

国の教育ローンは低金利で固定金利で負担が少なく安心ですが、入金まで時間がかかり、保証人が必要です。銀行の教育ローンは融資限度額が大きく、使途も幅広く使えます。国の教育ローンに比べて、自由度が高い銀行の教育ローンについて詳しく紹介します。銀行の教育ローンには年収の上限がない

<国の教育ローン 世帯年収(所得)の上限額>

| 子どもの人数 | 世帯年収(所得)の上限額 |

|---|---|

| 1人 | 790万円(600万円)※ |

| 2人 | 890万円(690万円)※ |

| 3人 | 990万円(790万円) |

| 4人 | 1,090万円(890万円) |

| 5人 | 1,190万円(990万円 |

銀行の教育ローンは最大借入額が高め

国の教育ローンの融資限度額は、子ども1人につき350万円以内となっています。自宅外通学、 修業年限5年以上の大学(昼間部)、大学院、海外留学(修業年限3ヵ月以上の外国教育施設に留学する場合)の資金として利用する場合は450万円以内までと範囲が広がります。 民間の教育ローンの融資額は、国の教育ローンと比べると最大借入額が高めで、300〜500万円程度です。一般的な大学よりも学費が高い医学部や薬学部への進学には1,000〜2,000万円まで借入可能な高額なローンもあります。 民間の教育ローンは、使い道の範囲が広く設定されているので、入学金、授業料、教材費、制服代のほか、定期代、アパートの敷金、仕送りにも使えます。銀行の教育ローンにはカードローンタイプもある

教育ローンには「一括借入型」と「カードローン型」の2つのタイプがあります。 一括借入型は、必要な金額を一括で借り入れ、その後、毎月一定額を返済していくタイプです。 追加の借り入れはできないため、追加資金が必要な場合には新たに申し込みをする必要があります。必要な金額や時期がはっきりしていて、繰り返し借り入れをする必要がない場合は一括借入型がおすすめです。毎月一定の額を返済していくので、計画的な利用ができて金利も低めですが、契約時に手間や時間がかかることがあります。 カードローン型は、契約した利用限度額の範囲内であれば何度でも借り入れができます。在学期間中は元金の返済は据え置いて、毎月、利息のみを支払っていきます。資金がいつ、どのくらい必要になるのか明確でない場合などには、繰り返し借り入れ可能なカードローン型が便利です。一括借入型に比べて、金利が高い傾向がありますが、カードローンは使った分にだけ金利が発生するため、結果的に返済額を抑えられる場合もあります。銀行の教育ローンには「団信」を付きもある

「団信」とは、「団体信用生命保険」のことで、ローン返済中に契約者に万が一のことがあったときに、ローン残高をゼロにできる保険で、返済の負担がほかの家族にふりかからないようにすることができます。 団信の仕組みは、ローン契約者が死亡するなどして支払いできなくなった場合、生命保険会社がローン残高に相当する保険金を銀行に支払うことで、債務を完済します。 加入には簡単な健康診断が必要ですが、健康状態に問題がなければ、金利に上乗せで団信が付けられる商品もあります。もしものことがあっても、学業を諦めなくてもよいので、備えておいて損はない保険です。銀行の教育ローンは基本的に保証人が不要

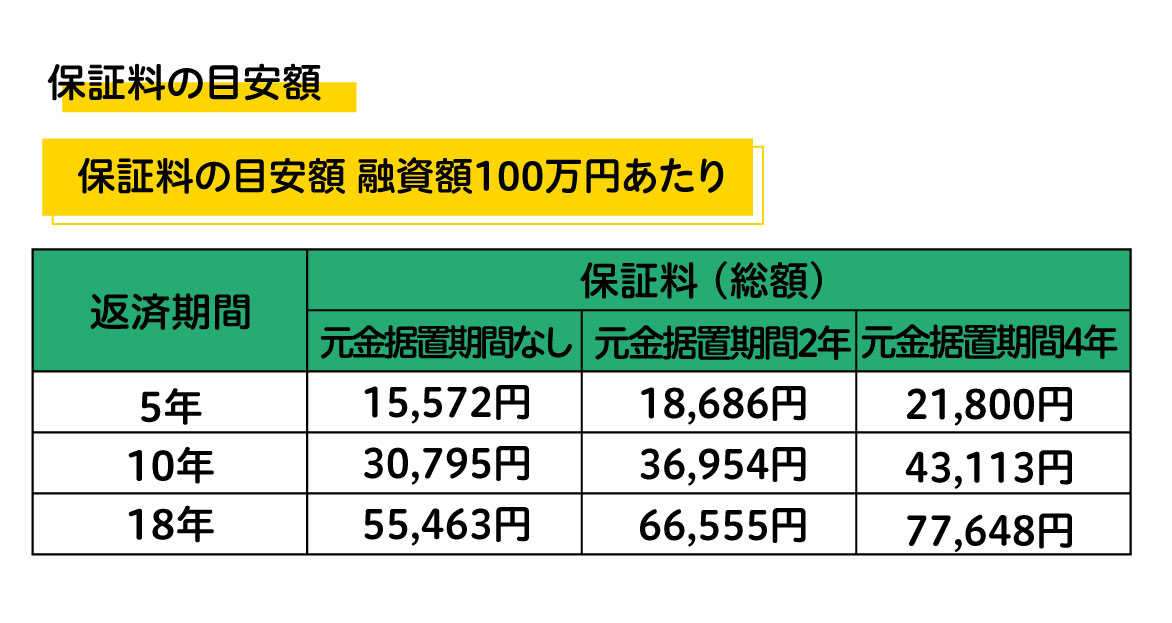

国の教育ローンには保証人が必要です。保証人がいない場合は「教育資金融資保証基金」に保証を受けることで融資してもらうことができます。「教育資金融資保証基金」を利用する場合は以下の表のような保証料がかかります。借入金から一括で差し引かれる仕組みで、保証料の額は、融資額や返済期間、元金据置期間によって変わります。 お金を返済できなくなった場合、教育資金融資保証基金がローンを代わりに返済してくれますが、借金がなくなるわけではなく、今度は教育資金融資保証基金に対してお金を返していくことになります。 銀行の教育ローンは、基本的に保証人が不要です。万が一の時に安心な団信も付けられる商品もあるので、契約者に万が一のことがあった場合の支払いの負担が心配ならば、団信がつけられる教育ローンを検討することをおすすめします。銀行の教育ローンは審査期間が短め

国の教育ローンは、通常、申込みから審査結果が出るまでは10日前後で、入金されるまでにさらに10日前後かかります。申込みが集中する10月〜3月の間は、通常よりも日数がかかるので、要時期の2〜3ヵ月前の申し込みを推奨しています。 民間の教育ローンは、仮申込みから仮審査の結果が出るまでは、3日から1週間程度かかり、その後、必要書類の提出が必要となる本申込みを経て、ローン契約締結後に融資が実行されます。一般的に申込みから入金までの期間は2〜3週間程度です。銀行の教育ローンには社会人向けの自己啓発プランがある場合も

教育ローンは、子どもの学費を用意するために親が借りるというイメージがありますが、安定した収入がある社会人であれば、契約者本人が利用することもできます。社会人の自己啓発のための教育ローンを用意している銀行もあります。 社会人になってから、自分に足りない知識や身につけたい技能に気づき、キャリアアップやキャリアチェンジのために学びたいという場合、教育ローンを利用すればタイミングをのがさず学業に励むことができます。銀行の教育ローンの審査基準

教育ローンを利用するには、必要な書類を提出して、金融機関の審査を通過しなければなりません。貸したお金が返せるのかということを確認するために審査をします。その審査の基準について解説します。審査基準①安定した収入

どのような職業であっても、収入が安定していることが重要です。雇用形態は正社員のほうが審査を通過しやすく、勤続年数が長く年収が高いほうが有利です。年収が高い人でも、月ごとの収入が不安定な場合、返済が遅延する可能性があります。毎月の収入が安定していることが審査に通りやすいポイントです。パートやアルバイトでも、継続して安定した収入があれば利用可能なローンもあります。審査基準②信用情報

信用情報とは、クレジットやローンの申込内容や契約内容、支払状況、残高などのことで、第三者機関によって記録されています。さまざまなローンの審査の際には信用情報を確認し、他社の借入状況や返済状況を見たうえで、返済能力を判断します。 信用情報に傷がつくケースは、ローンや奨学金の返済やクレジットカード、携帯電話料金などの支払い遅延です。また、自己破産や債務整理などを行った場合は、信用を大きく損なってしまうことになります。 返済状況は、信用情報機関に最長5年間保管され、このような記録が掲載されている場合は、ローンの審査に落ちる可能性が高くなります。

銀行の教育ローンの必要書類

- 通帳・お届け印

- 本人を確認できる資料(原則、運転免許証、写真付住民基本台帳カードまたは個人番号カード等)

- 収入を確認できる資料(所得証明書・源泉徴収票・住民税課税決定通知書等)

- 使いみちの確認できる資料(授業料の納付書・現在の借入金残高が表示された資料等)

- 在学(予定)の事実が確認できる資料(入学前は合格通知書、在学期間中は在学証明書・学生証等)

銀行の教育ローンを探すならクラウドローンがおすすめ

教育ローンは返済期間が長く、借入額が多めなので、少しの金利の違いで返済総額に大きな差が生じます。さまざまな銀行の教育ローンの内容を比較しながら、より低金利のプランを選びたいところですが、比較検討の時間があまりとれない方も多いはず。そんな時頼りになるのが「クラウドローン」です。 クラウドローンは希望の借入条件を登録するだけで、金融機関が条件の合うプランの提案をしてくれます。すべての手続きがオンラインでできて、申し込みから融資開始までのスピードも速いので、急いで教育資金を用意したい方にもおすすめです。教育ローン選びで迷ったら、3分でできる無料診断から始めてみましょう!複数の銀行を比較してお得な教育ローンを探そう

国の教育ローンと銀行の教育ローンについてそれぞれの特徴を解説しました。受験にかかる費用や入学後の費用を見積もり、預貯金や学資保険では資金が足りないという場合は、入学前に資金を用意できる教育ローンがおすすめです。 銀行の教育ローンには、受験費用や新生活の準備金にも利用できる使途が幅広い商品や、団信付きの商品、医療系大学向けの高額な設定ができる商品などもあります。複数の銀行を比較して、自分が必要とする商品を無理のない返済計画を立てて利用しましょう。

POINT

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら

<div class="flex-1 overflow-hidden"> <div class="react-scroll-to-bottom--css-sixtr-79elbk h-full"> <div class="react-scroll-to-bottom--css-sixtr-1n7m0yu"> <div class="flex flex-col text-sm pb-9"> <div class="w-full text-token-text-primary" dir="auto" data-testid="conversation-turn-149"> <div class="px-4 py-2 justify-center text-base md:gap-6 m-auto"> <div class="flex flex-1 text-base mx-auto gap-3 juice:gap-4 juice:md:gap-6 md:px-5 lg:px-1 xl:px-5 md:max-w-3xl lg:max-w-[40rem] xl:max-w-[48rem]"> <div class="relative flex w-full flex-col agent-turn"> <div class="flex-col gap-1 md:gap-3"> <div class="flex flex-grow flex-col max-w-full"> <div class="min-h-[20px] text-message flex flex-col items-start gap-3 whitespace-pre-wrap break-words [.text-message+&]:mt-5 overflow-x-auto" dir="auto" data-message-author-role="assistant" data-message-id="e1046368-d580-47be-a863-d9f3e25a7546"> <div class="markdown prose w-full break-words dark:prose-invert light"> 子どもの教育資金に不足を感じる場合、教育ローンは有力な選択肢です。国の教育ローンは低金利で母子家庭や低所得世帯にも利用しやすい特徴があります。一方、銀行の教育ローンは借入限度額が高く、迅速な審査と融資が可能です。さらに、カードローンや団信付きの商品も選択肢にあります。銀行の教育ローンは返済総額に大きな影響を与えるため、クラウドローンの利用が賢明です。複数の銀行を比較し、適切な教育ローンを見つけましょう。結果的に、教育ローンは教育資金の不足を補う手段として頼りになる存在です。 </div> </div> </div> <div class="mt-1 flex gap-3 empty:hidden"> <div class="text-gray-400 flex self-end lg:self-center items-center justify-center lg:justify-start mt-0 -ml-1 h-7 gap-[2px] visible"> <div class="flex"></div> </div> </div> <div class="pr-2 lg:pr-0"></div> </div> <div class="absolute"> <div class="flex w-full gap-2 items-center justify-center"></div> </div> </div> </div> </div> </div> </div> </div> </div> </div> <div class="w-full pt-2 md:pt-0 dark:border-white/20 md:border-transparent md:dark:border-transparent md:w-[calc(100%-.5rem)]"><form class="stretch mx-2 flex flex-row gap-3 last:mb-2 md:mx-4 md:last:mb-6 lg:mx-auto lg:max-w-2xl xl:max-w-3xl"> <div class="relative flex h-full flex-1 flex-col"> <div class="absolute bottom-full left-0 right-0"></div> <div class="flex w-full items-center"></div> </div> </form></div>