医療ローンの審査とは|学生やアルバイトでも通過できる?審査にかかる時間や提出書類も解説

2022年11月04日

高度な医療はもちろん、保険適用外の高額な医療脱毛や美容医療、歯列矯正を受けるために役に立つのが医療ローン。今回は、医療ローンを検討するときに最も気になる審査についてくわしく説明していきます。さらに、学生やアルバイトも審査に通過できるのか、審査にかかる時間や必要な提出書類についても解説するとともに、医療ローン選びにおすすめな便利なサービスを紹介します。医療ローンを賢く利用したい方は必見です!

目次

医療ローンの特徴

「医療ローン」とはその名の通り、医療費専用の目的別ローンのこと。高額な治療などにかかる金銭的負担を分割させることができます。「メディカルローン」や「医療クレジット」「デンタルローン」などさまざまな名称で呼ばれているとおり、幅広い治療費用に対応しています。

- 手術・入院費用

- 歯列矯正

- 美容整形

- 医療脱毛

- レーシック

- AGA治療

医療ローンは、健康保険が適用される入院費用のほかにも、医療脱毛や美容医療、歯列矯正など保険適用外の高額な自費診療にも使えるところが特徴。用途を限定した目的別ローンのため、金利はカードローンやフリーローンより低めなところもありがたいポイントです。

<医療系ローンのタイプは主に2種類>

医療系ローンには、銀行系の医療ローンと各医療機関と提携する信販系医療ローンがあり、それぞれには次のような違いがあります。

| 銀行系医療ローン | 信販系医療ローン | |

|---|---|---|

| 金利 | 2.5~10%程度 | 4~14%程度 |

| 審査 | やや厳しい | 通りやすい |

| 審査にかかる期間 | 数日~2週間程度 | 数日程度 |

銀行系医療ローンは低金利

銀行系医療ローンの金利の相場は2.5〜10%程度と、カードローンやフリーローンに比べ低めなところが最大のメリットです。その反面、ローン審査の基準が比較的厳しめという点が気になるでしょう。医療ローンでは特に返済能力を重視しているため、継続し安定した一定以上の収入があることが絶対条件となっています。

<医療ローンを取り扱っている銀行は少ない>

残念ながら、住宅ローンやマイカーローンに比べると、医療ローンを取り扱っている銀行はあまり多くありません。また、銀行によって医療ローンの対象となる治療が異なることがあるため、ご自身が受ける治療が対象になっているかどうかは、あらかじめ確認しておく必要があります。

信販系医療ローンは手続きがラク

各医療機関に提携する信販系医療ローンの金利は、4〜14%と銀行系医療ローンより明らかに高めに設定されています。しかし、医療行為を受ける医療機関で申し込めるので、手続きの手間が省けるところがメリットです。ただし、どうしても転院をしなければならない場合には、残りのローンを全額まとめて支払わなければならないこともあるので注意が必要です。

とはいえ、銀行系医療ローンより審査が通りやすいところも見逃せないポイント。金利よりも審査状況が気になる方にはおすすめです。

学生やアルバイトでも医療ローンに申し込める?

結論からいうと、学生やアルバイトでも医療ローンに申込むことは可能です。2022年4月に成人年齢が引き下げられ、法律上18歳以上であればローンが組めるようになりました。アルバイトの場合でも、定期的な収入と返済能力が確認できれば、信販系医療ローンを利用できる可能性は高くなります。

ただし、審査基準が厳しい銀行系医療ローンでは、学生やアルバイトの利用は難しいのが現状です。申し込み条件も20歳以上としている場合もあるため、確認する必要があります。

<14歳以上であれば組めるローンもある>

また、保険適用外となる医療脱毛などの費用については、一部の信販系医療ローンで、14歳以上であれば未成年であっても申込むことができることがあるようです。ただし、未成年の契約には親権者の同意と同席が必須となります。

銀行系医療ローンの申し込みや審査の流れ

各医療機関に提携する信販系医療ローンでは、医療行為を受ける手続きと同時に医療ローンの申し込み手続きも行えて、即日または数日程度で審査の結果を確認することができますが、銀行系医療ローンを利用するには、自分自身で銀行の窓口またはWEBなどで申し込み手続きをおこないます。審査も数日~2週間程度かかり、その間にかかる治療費は自己負担となります。

そこでここでは、気になる銀行系医療ローンの申し込みから審査、ローンを借り入れまでを、流れに沿ってくわしく見ていきます。

1.医療費の見積りをもらう

医療ローンは用途を限定した目的別ローンのため、利用目的を証明する医療費の見積もりなど「資金使途確認書類」が必要になります。

2.銀行に医療ローンを申し込む

医療ローンに申込むために必要な書類を用意して、自分で銀行の窓口またはWEBなどから申し込み手続きをおこないます。借入先の金融機関によって提出書類は異なりますが、おもな必要書類については、次の項目に記載しています。

3.審査

ローン審査では、各金融機関の基準に基づき「返済能力」や「信用情報」などを「仮審査」「本審査」と2段階の審査で判定します。審査にかかる期間は数日~2週間程度。場合によっては、申込者の勤務先に在籍確認の電話がかかってくることがあります。

4.契約手続き

ローン審査を通過したら、銀行などの金融機関と正式に契約手続きをおこないます。この本契約も申し込みと同様に、WEBで完結できる場合も多くあります。

5.ローン借り入れ

本契約が正式に結ばれて手続きが完了したら、金融機関から指定の口座に借入金が振り込まれます。

銀行系医療ローンの審査に必要な書類はおもに3種類

銀行系医療ローンの審査に必要な書類は、おもに次のような3種類が挙げられます。

- 本人確認書類(運転免許証、マイナンバーカードなど)

- 収入証明書(源泉徴収票や確定申告書など)

- 資金使途確認書類(見積書など)

身元を証明する「本人確認書類」はもちろん、「返済能力」を判断する「収入証明書」の提出が必須です。また、医療ローンは用途を限定した目的別ローンであるため、医療機関が発行する見積書などの「資金使途確認書類」の提出も必要となります。

これらのほかにも書類の提出を求められることがあります。それは、銀行や金融機関によって異なるので、申込み予定の医療ローンの申込書やホームページを事前に確認して準備しておくと安心です。

医療ローンの審査基準

比較的厳しいと言われる医療ローンの審査基準は明確にあきらかにされてはいませんが、ここでは、医療ローンの審査を通過するために最も重要なポイントになる2つの審査基準について、くわしく説明していきます。

審査基準①返済能力があるか

医療ローンでは「返済能力」を最も重要な審査基準としており、借主に返済能力があるかを判断するために、次のような属性調査をおこないます。

- 年収

- 職業

- 勤務年数

- 雇用形態

- 年齢

- 家族構成

どのローンの審査でも返済能力の有無が問われるのは当たり前のことですが、特に医療ローンでは、年収や職業、雇用形態や一定の勤務年数など、借主に確実な「安定継続した収入がある」ことを重視します。ゆえに、銀行系医療ローンの多くでは、融資時の年齢を確実な収入が見込める20歳以上~65歳未満と設定しています。

<勤務先に在籍確認の電話がかかってくることも>

銀行系医療ローンでは、確実な在籍確認のために「社会保険証」や「社員証」「源泉徴収票」などの提出が求められたり、最終確認として勤務先に電話がかかってくることもあるようです。

審査基準②信用情報

どんなローンに申し込んだ場合でも、銀行系のローンは「全国銀行個人信用情報センター(KSC)」に、信販会社系のローンは「株式会社シー・アイ・シー(CIC)」や「株式会社日本信用情報機構(JICC)」という機関に、申込者の「信用情報」を照会します。

「信用情報」には、一定期間のクレジットの利用履歴やローンの借入・返済状況などの情報が記録されており、金融機関は申込者が過去に返済が遅れたり、返済が不可能になるなどの金融事故を起こしていないかなどを確認し、重要な判断材料としています。

<5年以内の金融事故は審査に不利>

5年以内に金融事故を起こしていると、「信用情報」が原因で審査に通らない可能性が高くなるので注意しましょう。

医療ローン審査を通過するためのポイント

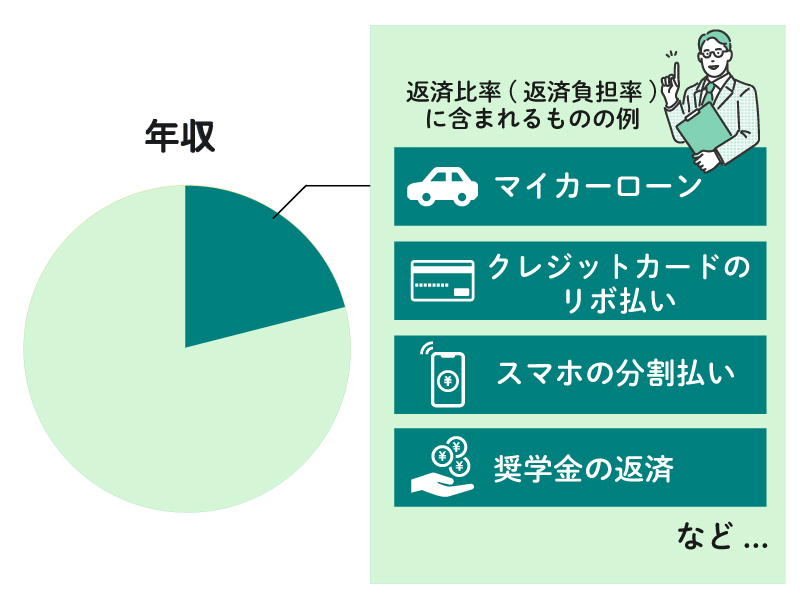

返済比率は高すぎないか

「安定継続した収入」があり「信用情報」に傷などがないケースでも、医療ローンの審査に通過できないことがあります。そのひとつの原因として、申込者の年収に対する「返済比率」が高すぎて返済が難しいと判断されてしまうケースが挙げられます。

<返済比率の目安は年収の25~35%>

「返済比率(返済負担率)」とは、年収に対する年間返済額(元金+利息)の割合のことをいい、マイカーローンや住宅ローンなど他の借り入れを含めて計算されます。金融機関などは、借入条件のひとつとして「返済比率」に上限を設定しており、審査通過の目安は25~35%程度と言われています。

もし、「返済比率」が高くなってしまう可能性がある場合には、頭金を用意したり、返済期間を長めに設定するなどで対応をすることも考えられます。

申告内容に誤りはないか

申告書類の内容も審査の決め手です。どのローンの申込書類でも、実際より多く収入を申告するなど誤った内容を申告してはいけません。虚偽申告は必ずわかり、信用は無くなります。たとえ故意でなくても虚偽の申告とみなされて審査落ちしてしまうこともあるため、申込書類の記入はくれぐれも慎重におこないましょう。

直近で別のローンの審査に落ちていないか

直近で別のローン審査に落ちていたら要注意です。「信用情報」にはマイカーローンなどの目的別ローンやカードローンやフリーローンなど、他のローンの審査結果も登録されているため、別のローンでの審査落ちは、医療ローンの審査にも悪影響を与えます。

ただし、「信用情報」の審査落ちの記録は登録されても6ヵ月間で消滅します。再度申し込みを希望する場合は、半年程度開いてから申込むと良いでしょう。

医療ローンの審査に落ちたときは?

「銀行系医療ローンの審査は厳しめ」と聞くと、自分は通るのが難しいのではないかと不安になってしまいます。念のためにも、次のような借入方法をいくつか考えておくと安心です。

自己資金を貯めてから申し込む

シンプルに、ある程度自己資金を貯めてから再度銀行系ローンに申し込んでみるのがおすすめです。頭金を増やし借入額を減らせば「返済比率」を下げられるので、審査に通る可能性が高くなります。

信販系医療ローンが使える医療機関を探す

信販系医療ローンは、銀行系より金利が高い傾向ですが、審査に比較的通りやすいところが特徴です。審査に不安がある方は、信販系医療ローンと提携している医療機関を探してみるのも良いでしょう。

フリーローンやカードローンも検討する

銀行や金融機関が提供しているフリーローンやカードローンの利用を検討してみましょう。

フリーローンとカードローンは、用途を限定せずに自由に使うことができるローンです。医療費を含めたさまざまな支払いに利用できて主婦(夫)や学生でも審査に通りやすいのが特徴ですが、目的別ローンである医療ローンよりも金利が高めに設定されてます。

<利便性ならカードローン。返済総額を抑えるならフリーローン>

一度の審査で、限度額内であれば必要なときに何度でも借入できるのがカードローン。医療費以外の使い道にも対応できる利便性の高さが特徴ですが、借りすぎには注意が必要です。一方、決まった額を一括で借り入れ、毎月一定の額を返済していくフリーローンの金利は、カードローンに比べてやや低め。できるだけ総返済総額を抑えたい方におすすめです。

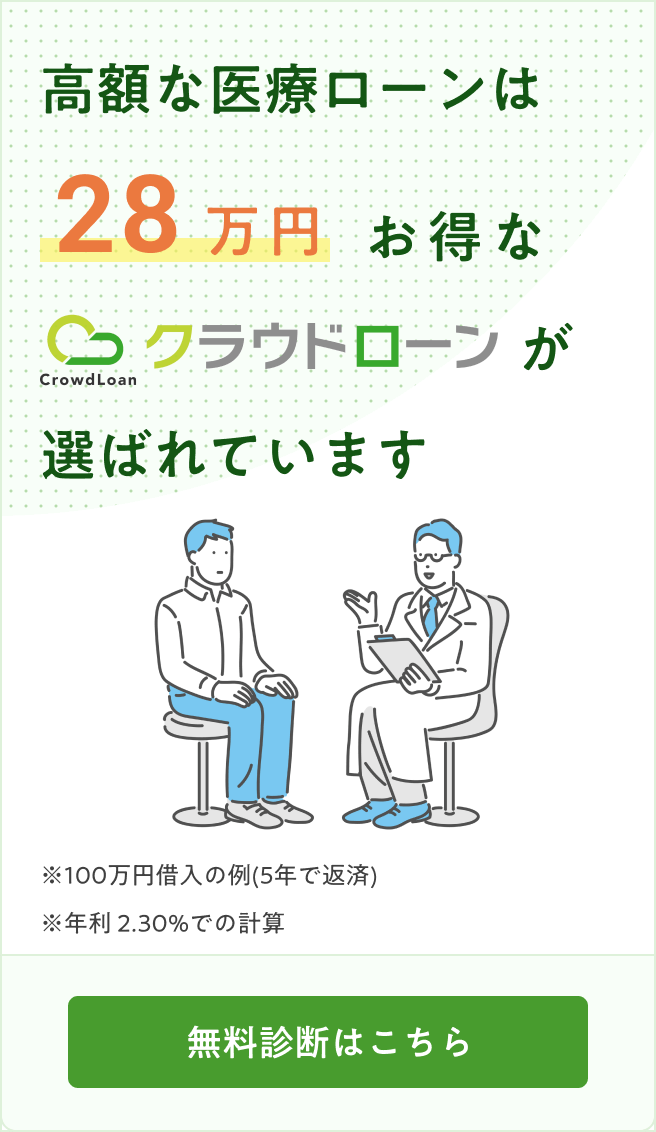

医療ローンを探すならクラウドローンがおすすめ

高額な医療費用が必要になったときには、できるだけ複数のプランを比較して、より低金利な医療ローンを選ぶのが賢い選択。そこでおすすめしたいサービスがクラウドローンです。

クラウドローンは、お金を借りたい人と融資したい金融機関をつなぐ日本初の金融プラットフォーム。希望の借入条件を登録するだけで、融資可能な金融機関のみを一覧化し、金融機関から直接プランの提案を受けることができます。医療ローンだけでなく、あなたに合ったカードローンやフリーローンもまとめて探すことも可能です。

すべての手続きはオンラインでOK。申込から融資までがスピーディだから、急いで治療費を用意したいときでも、最適なローンとめぐり合えるお手伝いをいたします。

まずは、最短3分で出来る無料診断でチェックしてみませんか?

審査のことも考えて自分に合った医療ローンを選ぼう

医療のおかげで身体の病気や容姿のコンプレックスが改善しても、金銭的負担で心を乱してしまっては健康的な毎日は過ごせません。だからこそ、できるだけ生活への負担を分散することのできる、より低金利な医療ローンを選択することが大切です。

しかし、銀行系医療ローンの審査の条件には難しいケースもあるでしょう。複数のプランやさまざまな選択肢の中から自分に合った医療ローンを探して、無理なく賢く利用しましょう。

「どの銀行が融資をしてくれるか分からない」をクラウドローンが解決

クラウドローン(https://pre.crowdloan.jp/)は、個人が銀行から低金利でマイカーローン、教育ローンなどの融資を受けられる国内唯一のプラットフォームです。

融資の目的や時期、金額などをクラウドローンに登録すると、各銀行が融資可能な金額や金利のプランの直接提案してくれます。時間と労力をかけずに複数の銀行からより条件のよい融資を見つけることができます。

詳しくはこちら

医療費が高騰する中、医療ローンは貴重な支援手段です。高額な治療や美容整形、歯の矯正など、保険が効かない場合でも、このローンで支払いを分割できます。ただし、審査は厳しめ。銀行系は金利は低いが審査がやや厳しく、信販系は金利は高いが審査は通りやすい。学生やアルバイトでも利用可能な場合もありますが、収入や信用情報が問われます。医療費の支払いに困った時は、検討してみる価値ありです。